火災保険で台風被害は補償される?請求方法と注意点

この記事のポイント

火災保険の風災補償で台風被害は請求できます。請求期限は被害発生から3年以内で、屋根や外壁の損害は写真で判断されるため台風前後の記録が重要です。

台風のあとに自宅の屋根や外壁の損傷に気づいたとき、「これは火災保険で直せるのだろうか」と疑問に思う方は少なくありません。

実は、台風による建物の損害は火災保険の「風災補償」で請求できます。しかも、台風が過ぎてから3年以内であれば過去の被害も請求可能です。この記事では、台風被害の請求方法から経年劣化との見分け方、シーズン前にやっておくべき備えまで、専門家への取材をもとに詳しく解説します。

台風被害と火災保険の風災補償

火災保険の「風災補償」は、台風をはじめとする強風による建物や家財の損害をカバーする補償です。火災保険に加入していれば、ほとんどの場合この風災補償が基本セットに含まれています。

風災補償の対象となる被害

台風による風災補償の対象は多岐にわたります。具体的には以下のような被害が補償されます。

- 屋根瓦やスレートの飛散、ずれ、割れ

- テレビアンテナの倒壊や損傷

- 外壁へのひび割れや損傷

- 窓ガラスの破損

- カーポートや物置の損壊

- 飛来物が建物にぶつかった場合の損傷

- 雨どいの破損や脱落

このように、台風で飛んできた物が建物にぶつかった場合は、たとえ機能的な問題がなくても外壁の損傷として保険金が支払われます。「見た目だけの傷だから」と諦めずに請求してみることが大切です。

台風被害で補償されないケース

一方で、台風の時期に発生した被害でも補償されないケースがあります。

台風のとき窓の鍵をかけ忘れていた場合はどうなりますか? 窓が開いて物が飛び込んできた場合は補償されないのですか?

このように、窓やドアの状態によって補償の可否が変わります。台風接近時は窓とドアを閉めておくことが、補償を受けるためにも重要です。

台風被害の請求期限は3年間

台風被害の請求で最も重要なポイントの一つが「請求期限」です。保険法第95条により、損害が発生した時点から3年以内であれば火災保険の請求が可能とされています。

保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは、時効によって消滅する。

過去の台風被害も請求できる

つまり、「去年の台風で屋根が損傷していたかもしれない」と後から気づいた場合でも、3年以内であれば遡って請求できます。ただし、時間が経つほど台風との因果関係の証明が難しくなるため、早めの確認と請求をおすすめします。

見落としやすい屋根上の被害

台風被害の中でも特に見落としやすいのが屋根上の損傷です。

屋根の上は普段目にすることがないため、台風後に損傷があっても気づかないまま放置されがちです。以下のような兆候がある場合は、屋根の点検を検討してください。

- テレビの映りが悪くなった(アンテナの損傷の可能性)

- 天井に雨染みが出てきた(瓦やスレートのずれの可能性)

- 雨どいから水が溢れる(雨どいの破損の可能性)

- 強風後に屋根材が庭に落ちていた(瓦やスレートの飛散)

修理業者による詐欺の手口について詳しくは、火災保険の修理詐欺に注意で解説しています。

台風被害の保険金請求の手順

台風被害を受けた場合の保険金請求は、以下の手順で進めます。

被害状況の写真撮影

台風が過ぎた後、まず最初にすべきことは被害状況の写真撮影です。写真は保険金の支払い判断において極めて重要な役割を果たします。

写真撮影のポイントは以下の通りです。

- 被害箇所のアップ写真(傷の状態がわかるように)

- 被害箇所の全体写真(場所の特定ができるように)

- 複数の角度から撮影する

- 日付がわかるように設定する

- 可能であれば被害前の状態の写真も用意する

台風前にあらかじめ建物の外観写真を撮っておくと、台風後の写真と比較できるため、損害の証明がしやすくなります。

保険会社への連絡と書類提出

写真撮影が完了したら、加入している保険会社に連絡します。一般的な流れは以下の通りです。

- 保険会社の事故受付窓口に連絡

- 被害状況を報告し、保険金請求の意思を伝える

- 必要書類(保険金請求書、写真、修理見積書など)を提出

- 保険会社による審査

- 保険金の支払い

修理業者に復旧費用の見積書を作成してもらう必要があります。見積書は保険会社が損害額を認定するための重要な資料となります。

保険金支払いの仕組み

台風被害の保険金はどのように計算されるのですか? 小さな傷でも請求できるのでしょうか?

火災保険では、修理見積書に基づいて算出された復旧費用から免責金額を差し引いた金額が保険金として支払われます。損害の大小に関わらず、免責金額を超える被害であれば請求が可能です。

なお、受け取った保険金の使い道は自由です。必ずしも修理に充てる義務はなく、どのように使うかは契約者の判断に委ねられています。

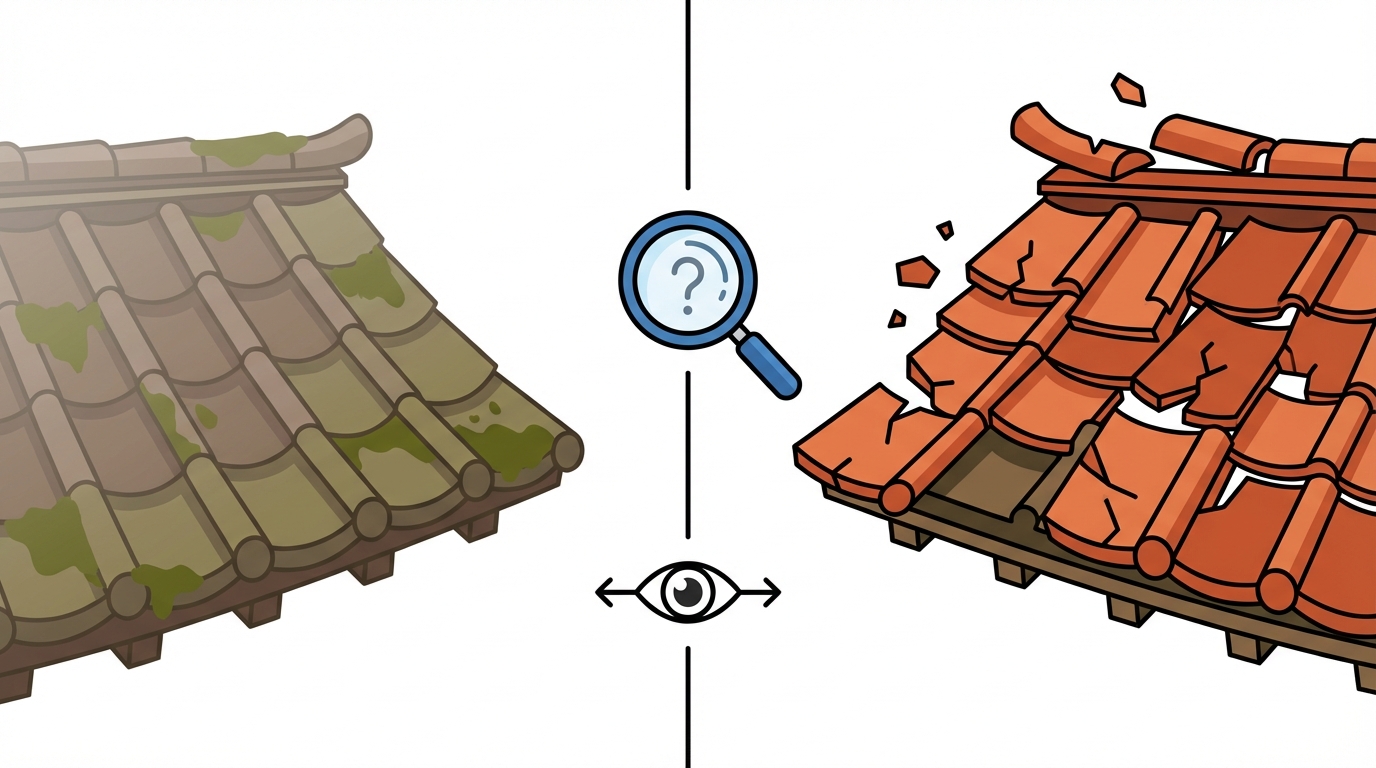

経年劣化と台風被害の見分け方

台風被害の請求で最もトラブルになりやすいのが「経年劣化か台風被害か」の判断です。保険会社は写真をもとにこの判断を行いますが、その基準を知っておくことで適切な請求ができます。

写真で判断される基準

保険会社の損害課が写真で確認するポイントは以下の通りです。

| 判断基準 | 台風被害(補償対象) | 経年劣化(補償対象外) |

|---|---|---|

| 傷の状態 | 白く鋭い断面 | 丸く摩耗した縁 |

| 周囲の状態 | 周辺にも台風の影響あり | 汚れ、変色、コケ、サビ |

台風直後の新しい傷は、断面が白く鋭利な状態をしています。一方、経年劣化による損傷は時間の経過とともに傷口が丸みを帯び、汚れやコケが付着しています。この違いが補償の可否を左右するのです。

トラブルを防ぐためのポイント

経年劣化との区別で揉めないためには、以下の対策が有効です。

- 台風前の建物の状態を写真で記録しておく

- 台風直後にできるだけ早く被害写真を撮影する

- 信頼できる修理業者に詳細な見積書を作成してもらう

- 複数の角度から撮影して台風との因果関係を示す

経年劣化と火災保険の関係について詳しくは、火災保険と経年劣化の境界線で解説しています。

台風シーズン前にやっておくべき備え

台風被害を最小限に抑え、万が一の際にスムーズに保険金請求を行うために、シーズン前に準備しておくべきことがあります。

建物の事前点検

台風シーズン前にチェックすべきポイントは以下の通りです。

- 屋根の瓦やスレートにずれや浮きがないか

- テレビアンテナの支柱が緩んでいないか

- 雨どいに落ち葉やゴミが詰まっていないか

- 外壁にひび割れや剥がれがないか

- ベランダの排水溝が詰まっていないか

- 物置やカーポートの固定が甘くなっていないか

特に屋上や屋根上にある構築物(アンテナ、看板、室外機など)は、飛散すると近隣に被害を及ぼす可能性があるため、固定状態の確認が重要です。

火災保険の補償内容を確認する

台風シーズン前に、現在加入している火災保険の補償内容を確認しておきましょう。確認すべきポイントは以下の通りです。

- 風災補償が付帯されているか

- 免責金額はいくらに設定されているか

- 建物の保険金額は適切か(再調達価額に見合っているか)

- 家財にも保険をかけているか

- 保険の契約期間が切れていないか

特に免責金額の設定は重要です。免責金額が高く設定されている場合、小規模な被害では保険金が支払われないことがあります。

建物外観の記録写真を撮っておく

台風前の建物の状態を写真で記録しておくことは、保険金請求の際に非常に役立ちます。以下の箇所を撮影しておくとよいでしょう。

- 建物の四方向からの全景

- 屋根の状態(可能な範囲で)

- 外壁の状態

- 雨どいの状態

- ベランダや庭の構築物

これらの写真があれば、台風後に新たに発生した損傷を明確に証明でき、経年劣化との区別がつきやすくなります。

台風被害に関連する補償の違い

台風に関連する火災保険の補償は「風災」だけではありません。台風がもたらす被害の種類によって、適用される補償が異なる場合があります。

風災と水災の違い

台風被害の中でも、風による被害と水による被害は異なる補償で対応されます。

| 補償の種類 | 対象となる被害 |

|---|---|

| 風災補償 | 強風による屋根や外壁の損傷、飛来物による損害 |

| 水災補償 | 洪水、高潮、土砂崩れなどによる損害 |

風災補償は火災保険の基本補償に含まれていることが多いですが、水災補償は契約によって付帯されていない場合があります。台風による浸水被害に備えるには、水災補償が必要です。なお、地震・噴火・津波による損害は火災保険では補償されず、別途地震保険への加入が必要です。

台風でベランダの排水溝が詰まって部屋に水が入った場合は、風災ですか?水災ですか?

台風による雨水がベランダから室内に浸入した場合は「水災」として扱われます(※保険会社により判断が異なる場合があります)。マンションの高層階でも水災が発生する可能性があるため、水災補償の要否は慎重に検討しましょう。

水災補償について詳しくは、火災保険の水災補償は本当にいらない?で解説しています。

台風で物が飛んできて人に当たった場合

台風の強風で自宅の屋根材や看板が飛ばされ、通行人に当たってしまった場合はどうなるのでしょうか。

基本的に、台風という自然災害が原因の場合は賠償責任を問われないケースが多いです。ただし、事前に支柱が緩んでいることを知りながら放置していた場合は、過失と判断される可能性があります。

こうした万が一の事態に備えるため、個人賠償責任特約や施設賠償責任特約の加入も検討しておくとよいでしょう。

個人賠償責任特約については、火災保険の個人賠償責任保険で詳しく解説しています。

台風被害の請求で知っておきたい注意点

最後に、台風被害の保険金請求に関して知っておくべき注意点をまとめます。

修理業者選びは慎重に

台風後に「火災保険で修理費用が無料になります」と訪問してくる業者には注意が必要です。こうした業者の中には、経年劣化による損傷を台風被害と偽って請求させようとするケースがあります。結果として保険金が支払われず、高額な修理契約だけが残るというトラブルが増えています。

複数の被害箇所をまとめて請求する

台風では屋根、外壁、雨どい、アンテナなど複数の箇所に同時に被害が出ることがあります。一箇所ずつ別々に請求するよりも、確認できた被害箇所をまとめて一度に請求した方が効率的です。台風後は建物全体を確認し、見落としがないようにしましょう。

保険金額の見直しも検討する

台風被害を機に、火災保険の保険金額が適切かどうか見直すことも重要です。建築費の上昇により、契約時の保険金額では建物の再調達価額をカバーできなくなっている可能性があります。

火災保険の見直しについては、火災保険の見直しポイントで詳しく解説しています。

この記事のまとめ

-

台風被害は火災保険の「風災補償」で請求できる。屋根や外壁の損傷だけでなく、飛来物による被害や機能的に問題がない外壁の傷も補償対象

-

請求期限は台風から3年以内。屋根上の損傷など気づきにくい被害もあるため、台風後は早めに建物全体を点検する

-

保険金の判断は写真で行われる。新しい傷(白く鋭い断面)と経年劣化(汚れ、コケ、サビ)は明確に区別される

-

台風シーズン前に建物の外観写真を撮っておくと、被害の証明がしやすくなり保険金請求がスムーズに進む

-

「火災保険で無料修理」を謳う訪問業者には注意が必要。信頼できる業者を選び、保険会社に相談してから修理契約を結ぶ

-

なお、地震・噴火・津波による被害は火災保険では補償されないため、別途地震保険への加入もご検討ください

よくある質問

台風被害の火災保険の請求期限はいつまでですか?

台風が過ぎ去ってから3年以内であれば請求できます。保険法第95条に基づき、損害が発生した時点から3年間が時効となります。過去の台風被害でも期限内なら請求可能です。

台風で屋根が壊れた場合、火災保険で直せますか?

はい、台風による屋根の損害は火災保険の風災補償で直せます。瓦のずれやスレートの割れ、テレビアンテナの損傷など、風による被害であれば補償対象となります。

台風被害の請求で写真はどう撮ればよいですか?

被害箇所を複数の角度から撮影してください。亀裂や損傷部分のアップ写真と全体像の両方が必要です。台風前の状態の写真があると比較できるため、事前に建物外観を撮影しておくと有利です。

台風で窓を開けていて室内が濡れた場合は補償されますか?

窓やドアを開けっ放しにしていた場合は補償されない可能性が高いです。ただし、鍵をかけ忘れただけで閉まっていた場合は問題なく、風圧でドアが開いてしまった場合は補償対象になります。

台風被害と経年劣化はどう区別されますか?

写真で判断されます。新しい傷は白く鋭い断面をしていますが、経年劣化は亀裂の縁が丸く摩耗し、汚れや変色、コケ、サビなどが見られます。損害課の担当者がこれらの特徴をもとに判定します。

関連記事

火災保険の風災補償とは?対象範囲と請求のポイント

火災保険の風災補償は台風や突風など強風による建物の損害をカバーします。外壁タイルの損傷や飛来物被害も補償対象で、経年劣化との区別は写真で判断されます。

台風対策は家の事前準備が9割!やるべき10選

台風対策は事前準備で被害の大部分を防げます。窓ガラスの飛散防止や屋根点検など物理的対策10選と、火災保険の風災・水災補償の確認ポイントを保険の専門家が解説します。

火災保険で外壁塗装はできる?使える条件と注意点

火災保険で外壁塗装ができるのは風災・雹災・落下物など自然災害による損害に限られ、紫外線や経年劣化による色あせ・ひび割れは補償対象外です。保険金請求の手順と悪質業者の見分け方も解説します。