築30年以上の火災保険の相場|保険料が上がる理由と対策

この記事のポイント

築30年以上の住宅は火災保険料が新築の約2倍になることもあります。保険料が高くなる仕組み、免責金額の引き上げや水漏れ補償の制限など、築古物件特有の注意点と保険料を抑える方法を解説します。

築30年以上の住宅に火災保険をかけようとしたとき、想像以上に高い保険料を提示されて驚いた経験はないでしょうか。新築のときと同じ感覚で見積もりを見ると、金額の違いに戸惑うのは当然のことです。

結論として、築30年以上の住宅の火災保険料は新築の約1.5〜2倍になることが一般的で、さらに免責金額の引き上げや補償範囲の制限といった条件がつくケースもあります。しかし、保険料が高くなる理由を理解し、適切な対策を取れば、保険料を抑えつつ必要な補償を確保することは可能です。この記事では、築30年以上の住宅の火災保険の相場と、保険料が高くなる仕組み、対策を専門家への取材をもとに解説します。

築30年以上の火災保険料の相場

築30年以上の住宅の火災保険料は、新築と比べて高くなります。ただし、際限なく上がり続けるわけではありません。

築年数別の保険料目安

築年数による保険料の変化の目安は以下のとおりです。

| 築年数 | 保険料の目安(新築比) |

|---|---|

| 築10年以内 | 新築とほぼ同等〜1.2倍 |

| 築10〜20年 | 1.2〜1.5倍 |

| 築20〜30年 | 1.5〜2倍 |

| 築30〜50年 | 2〜3倍 |

| 築50年以上 | 3倍前後(横ばい) |

(※専門家への取材に基づく一般的な目安です。保険会社・補償内容・所在地により異なります)

具体的な保険料の目安

木造一戸建て100㎡を例にした場合、5年間の火災保険料の目安は以下のとおりです。

| 築年数 | 5年間の保険料目安(地震保険なし) |

|---|---|

| 新築 | 5万〜6万円 |

| 築30年 | 10万〜15万円 |

| 築50年 | 15万〜18万円 |

(※専門家への取材に基づく一般的な目安です。保険会社・補償内容・所在地により異なります)

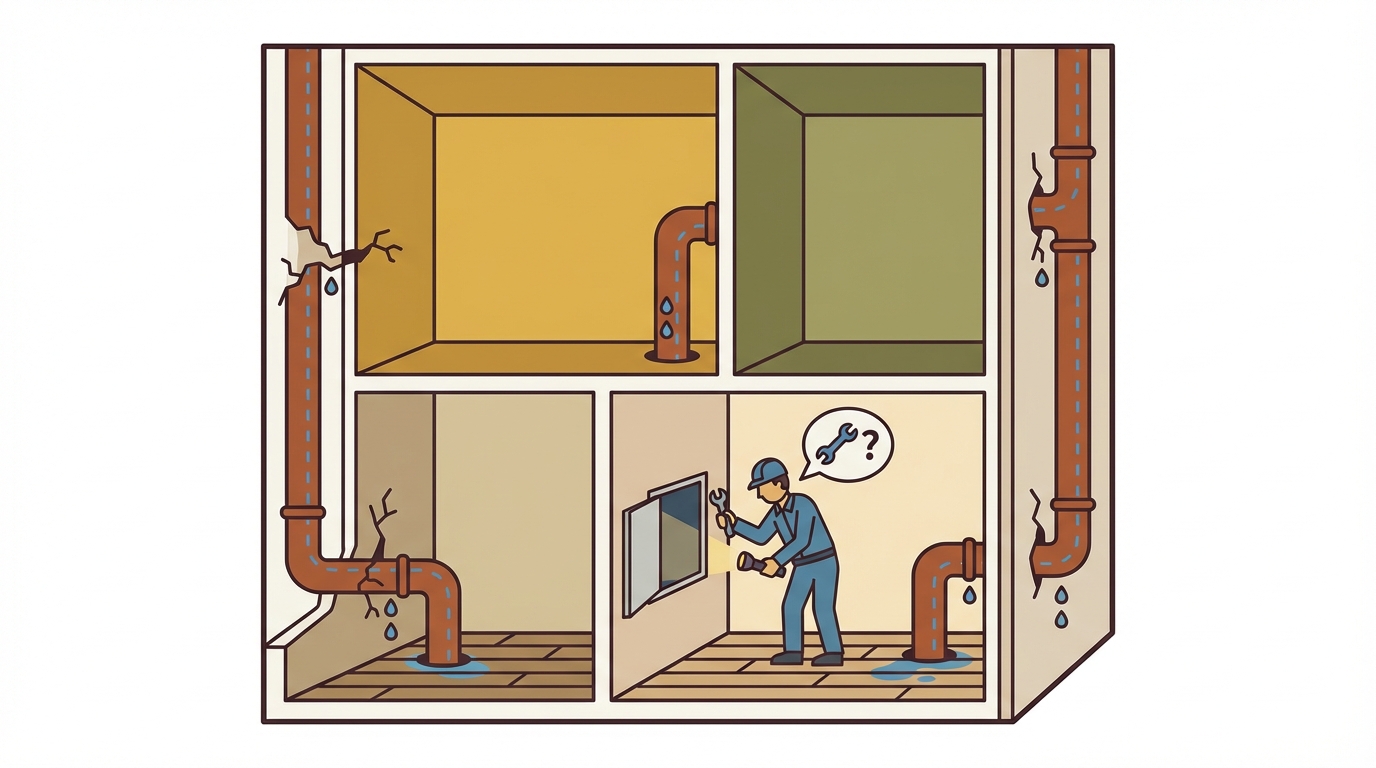

築古物件の保険料が高くなる最大の原因

築30年以上の物件で保険料が高くなる最大の原因は、給排水管の老朽化による水漏れ事故の多発です。

水漏れ事故の実態

築年数が古い物件、特にマンションでは水漏れ事故が非常に多く発生しています。

実際の事例として、築40年のマンションで2年間(2024〜2025年)に25件の水漏れ事故が発生し、保険金の支払い総額が約1,300万円に達したケースがあります(出典:専門家への取材に基づく実例)。

水漏れ事故と保険の関係については火災保険の水漏れ補償の記事で詳しく解説しています。

配管以外のリスク要因

水漏れ以外にも、築古物件では以下のリスクが高まります。

これらの要因が複合的に作用して、築古物件の保険料を押し上げています。

築30年以上で厳しくなる引き受け条件

築30年以上の物件は、単に保険料が高くなるだけでなく、引き受け条件そのものが厳しくなることがあります。

免責金額の引き上げ

通常の火災保険では免責金額(自己負担額)を0円〜1万円程度に設定できますが、築30年以上の物件では10万円〜30万円に引き上げられるケースがあります。

免責金額が30万円に設定されると、30万円以下の小さな損害は全額自己負担ということですか?

水漏れ補償の制限

築古物件では、水漏れ(水濡れ)補償に以下のような制限がかかることがあります。

- 水漏れ補償自体をつけられない

- 水漏れの免責金額だけ高く設定される

- 過去の水漏れ事故の有無を申告する必要がある

特に事故歴のある物件では、水漏れ補償を完全に外すことを条件に引き受けるケースもあります。

チェックシートの提出

築30年以上の物件を保険会社に申し込む際、メンテナンス状況を確認するチェックシートの提出を求められることがあります。

主な確認項目は以下のとおりです。

- 給排水管の最終更新時期

- 外壁・屋根のメンテナンス履歴

- 過去の保険事故の有無と内容

- 建物の外観写真

築50年以上の物件で追加される制限

築50年を超えると、築30年の段階よりもさらに制限が強くなる場合があります。

築50年以上で追加される主な制限は以下のとおりです。

- 契約期間が1年間に限定される(長期割引が使えない)

- 免責金額がさらに引き上げられる(20万〜30万円)

- 水漏れ補償をつけられないケースが増える

- 破損・汚損補償に制限がかかる

築50年以上の物件の保険料については中古一戸建ての火災保険の相場でも詳しく解説しています。

築古物件の火災保険料を抑える方法

築30年以上の物件でも、いくつかの方法で保険料を適正に抑えることができます。

給排水管の更新工事を行う

水漏れリスクが保険料上昇の最大の原因であるため、給排水管の更新工事(もしくは更生工事)を行うことが最も効果的な対策です。

配管工事を行えば保険料は実際に下がりますか?

メンテナンス記録を整備する

保険会社に提出するチェックシートの内容を充実させるため、以下のメンテナンス記録を整備しておきましょう。

- 配管の点検・修繕履歴

- 外壁・屋根の塗装・補修履歴

- 電気設備の点検記録

- シロアリ防除の実施記録

水災補償の要否を見直す

水災補償は保険料に大きく影響するため、ハザードマップで物件の水害リスクを確認したうえで、不要であれば外すことで保険料を抑えられます。

水災補償の判断基準は火災保険の水災補償は本当にいらないのかで詳しく解説しています。

複数の保険会社で見積もりを比較する

保険会社によって築古物件への対応方針は異なります。ある保険会社で免責金額30万円を求められても、別の保険会社では10万円で引き受けてくれることもあります。

マンション管理組合の築古対策

マンションの場合、管理組合としての対策も重要です。個人の専有部分だけでなく、共用部分の保険にも築古の影響が出るためです。

管理組合として取り組むべきこと

- 長期修繕計画に基づく計画的な配管更新

- 共用部の保険について複数社から見積もりを取る

- 事故履歴を正確に記録・管理する

- 入居者への注意喚起(水回りの使い方など)

経年劣化と保険の関係については火災保険と経年劣化の記事でも解説しています。

この記事のまとめ

- 築30年以上の火災保険料は新築の約1.5〜2倍が目安

- 保険料が高くなる最大の原因は給排水管の老朽化による水漏れ事故の多発

- 築古物件では免責金額が10万〜30万円に引き上げられることがある

- 水漏れ補償をつけられない、チェックシートの提出が必要になるケースもある

- 築50年以上では契約期間が1年間に限定されることがある

- 配管の更新工事やメンテナンス記録の整備が保険料抑制に効果的

- 保険会社によって引き受け条件が大きく異なるため、複数社の比較が重要

よくある質問

築30年以上の住宅の火災保険料はどのくらいですか?

新築と比べて1.5〜2倍程度になるのが一般的です。木造一戸建て100㎡で、5年間10万〜15万円程度が目安です(※H構造、地震保険なしの場合。構造・補償条件により異なります)。築年数だけでなくメンテナンス状況や過去の事故履歴によっても変わります。

築30年以上だと火災保険に入れないことがありますか?

加入できないわけではありませんが、条件が厳しくなります。免責金額が10万〜30万円に引き上げられたり、水漏れ補償をつけられなくなったりするケースがあります。メンテナンス状況のチェックシート提出を求められることもあります。

築古物件の火災保険料が高い理由は何ですか?

最大の原因は給排水管の老朽化による水漏れ事故の多発です。築40年のマンションでは2年間で25件の事故が発生し、保険金支払い総額が約1,300万円に達した事例もあります。保険会社にとって高リスク物件のため、保険料や免責金額が高くなります。

築30年以上の住宅の火災保険料を安くする方法はありますか?

給排水管の更新工事を行う、メンテナンス記録を整備して保険会社に提示する、水災補償の要否を見直す、免責金額を受け入れて基本保険料を抑える、複数社で見積もりを比較するといった方法があります。

築30年以上でも保険会社によって保険料は違いますか?

はい、保険会社ごとに料率や築古物件への引き受け基準が異なります。ある保険会社で条件が厳しくても、別の保険会社では比較的緩い条件で加入できることもあるため、複数社を比較することをおすすめします。

関連記事

マンションの火災保険ガイド|専有・共用部分の補償

マンションの火災保険は専有部分のみ個人で加入し、共用部分は管理組合が補償します。分譲では上塗り基準と壁芯基準の確認が重要で、水漏れや排水管トラブルなどマンション特有のリスクへの備えが必要です。分譲・賃貸別の補償内容と保険料の目安を解説します。

火災保険の免責金額とは?選び方と保険料の違い

火災保険の免責金額は自己負担額のことで、0円・1万円・3万円・5万円・10万円から選べます。免責金額を高くすると保険料は安くなりますが、少額の損害では保険金が出ません。最適な設定方法を解説します。

火災保険と経年劣化の境界線|補償される損害とされない損害

火災保険で経年劣化は補償対象外ですが、経年劣化が原因の二次被害は補償される場合があります。写真による判定基準と請求が認められるケースを専門家が解説します。