火災保険の免責金額とは?選び方と保険料の違い

この記事のポイント

火災保険の免責金額は自己負担額のことで、0円・1万円・3万円・5万円・10万円から選べます。免責金額を高くすると保険料は安くなりますが、少額の損害では保険金が出ません。最適な設定方法を解説します。

火災保険に加入する際、「免責金額って何?」「いくらに設定すればよいかわからない」と疑問に思う方は多いのではないでしょうか。免責金額の設定は保険料に直結するため、正しく理解して選ぶことが大切です。

結論として、火災保険の免責金額は保険金が支払われる際の自己負担額のことで、0円から10万円の範囲で設定でき、高くするほど保険料は安くなります。ただし免責金額を高くしすぎると、少額の損害が発生した際に保険金を受け取れないリスクがあるため、家計の状況やリスクに応じたバランスが重要です。この記事では、免責金額の仕組みから具体的な保険料の違い、世帯状況別の選び方まで詳しく解説します。

火災保険の免責金額とは

火災保険における免責金額とは、損害が発生した際に契約者が自己負担する金額のことです。「免責」とは保険会社が支払い責任を免れる部分という意味で、この金額までは自分で負担する仕組みになっています。

免責金額の基本的な仕組み

免責金額の考え方はシンプルです。損害額から免責金額を差し引いた金額が、保険金として支払われます。

例えば、免責金額を5万円に設定している場合を見てみましょう。

- 損害額が30万円の場合: 30万円 - 5万円 = 25万円が保険金として支払われる

- 損害額が10万円の場合: 10万円 - 5万円 = 5万円が保険金として支払われる

- 損害額が3万円の場合: 免責金額(5万円)以下のため保険金は支払われない

このように、免責金額以下の少額な損害では保険金が支払われません。一方、大きな損害に対しては免責金額分だけの自己負担で済むため、万が一の備えとしての機能は十分に果たします。

なぜ免責金額が存在するのか

免責金額が設定されている理由は大きく2つあります。

1つ目は、保険料を抑えるためです。少額の損害までカバーすると、保険会社の支払いコストが増え、結果として全体の保険料が高くなります。免責金額を設けることで、少額の請求を減らし、保険料全体を抑えられる仕組みになっています。

2つ目は、モラルハザードの防止です。損害が全額補償されると、建物の維持管理に対する意識が低下する可能性があります。契約者にも一定の自己負担を求めることで、日常的なメンテナンスへの意識を保つ効果が期待されています。

免責金額は全ての補償に対して同じ金額が設定されるのですか?

免責金額の2つの方式

火災保険の免責金額には「フランチャイズ方式」と「免責方式(エクセス方式)」の2種類があります。現在の火災保険ではほぼ免責方式が採用されていますが、古い契約ではフランチャイズ方式が残っている場合もあるため、両方の仕組みを理解しておきましょう。

フランチャイズ方式(損害てん補方式)

フランチャイズ方式は、損害額が一定の基準額(フランチャイズ)を超えた場合に、損害額の全額が補償される方式です。かつての火災保険では、風災・雹災・雪災の補償で「20万円フランチャイズ」が一般的でした。

フランチャイズ方式の仕組みは以下のとおりです。フランチャイズが20万円に設定されている場合を例に説明します。

- 損害額が25万円の場合: フランチャイズ(20万円)を超えているため、全額の25万円が保険金として支払われる

- 損害額が15万円の場合: フランチャイズ(20万円)以下のため、保険金は支払われない

つまり、20万円を1円でも超えれば全額が補償されますが、20万円以下の損害では一切保険金が出ないという、いわば「オール・オア・ナッシング」の仕組みです。

「支払保険金=損害額ー免責金額」で計算する方式です。(中略)フランチャイズ方式は、過去に風災、ひょう災、雪災の補償で設定されていたことがある「20万円以上の損害で全額補償」の方式です。 一般社団法人 日本損害保険協会「損害保険Q&A」

免責方式(エクセス方式)

免責方式は、損害額から免責金額を差し引いた金額が保険金として支払われる方式です。現在の火災保険ではこちらが主流です。

免責方式の仕組みは以下のとおりです。免責金額が5万円に設定されている場合を例に説明します。

- 損害額が25万円の場合: 25万円 - 5万円 = 20万円が保険金として支払われる

- 損害額が15万円の場合: 15万円 - 5万円 = 10万円が保険金として支払われる

- 損害額が3万円の場合: 免責金額(5万円)以下のため保険金は支払われない

フランチャイズ方式と異なり、免責金額を超えた損害であれば常に「損害額 - 免責金額」の計算で保険金が支払われます。

2つの方式の違いを比較

| 項目 | フランチャイズ方式 | 免責方式 |

|---|---|---|

| 基準額超の場合 | 損害額の全額を補償 | 損害額から免責額を控除 |

| 基準額以下 | 保険金は支払われない | 保険金は支払われない |

| 現在の採用状況 | ほぼ使われていない | 現在の主流 |

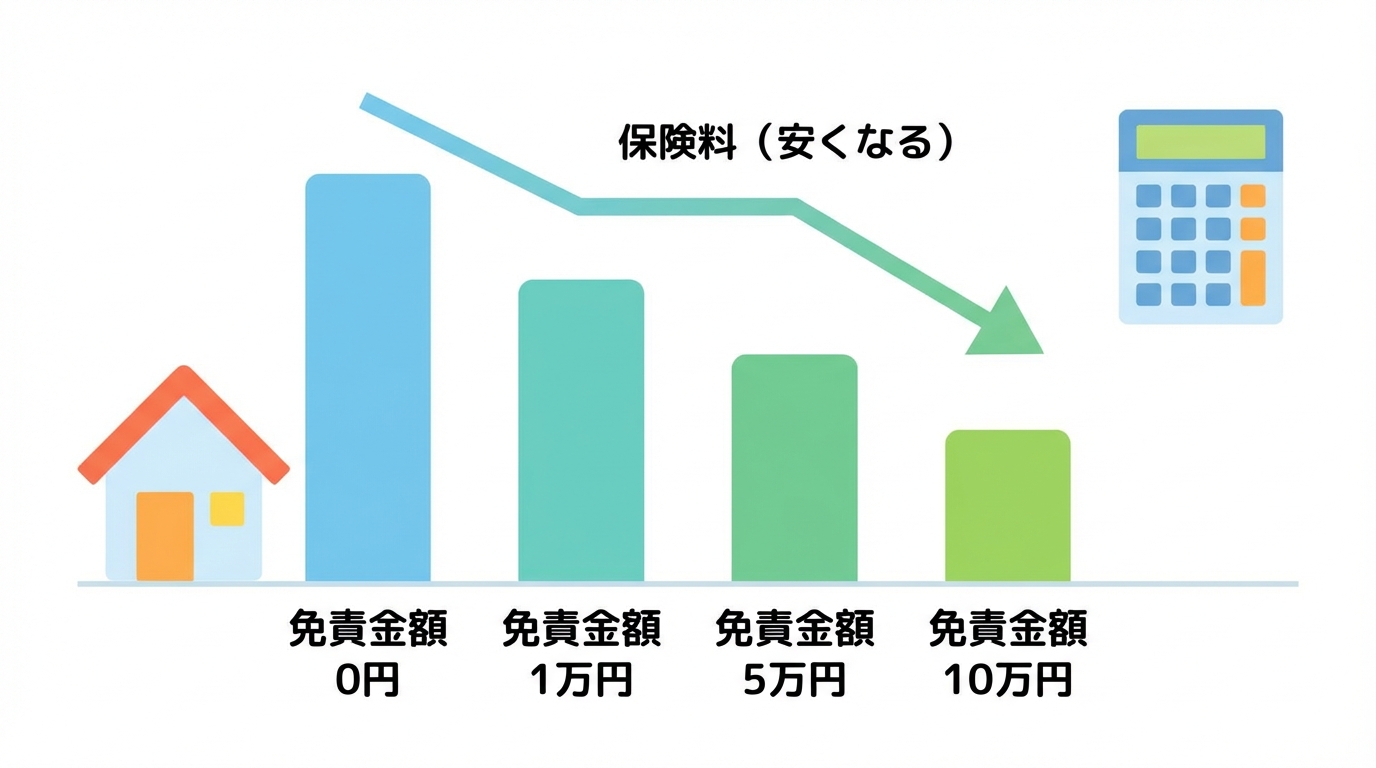

免責金額による保険料の違い

免責金額の設定が保険料にどのくらい影響するのかは、多くの方が気になるポイントです。ここでは、免責金額ごとの保険料の目安を解説します。

免責金額の選択肢

多くの保険会社では、以下の免責金額から選択できます。

- 0円(免責なし)

- 1万円

- 3万円

- 5万円

- 10万円

- 20万円(一部の保険会社のみ)

0円に設定すれば少額の損害でも保険金を受け取れますが、保険料は最も高くなります。反対に10万円や20万円に設定すれば保険料は安くなりますが、10万円以下の損害では保険金が支払われません。

免責金額別の保険料シミュレーション

免責金額の違いで保険料がどう変わるかを見てみましょう。以下は一般的な条件での目安です。

シミュレーション条件は以下のとおりです。

- 木造戸建て住宅(H構造)

- 建物保険金額2,000万円

- 家財保険金額500万円

- 補償内容は火災、風災、水災、破損汚損を含む基本プラン

- 契約期間5年

| 免責金額 | 年間保険料の目安 | 0円との年間差額 |

|---|---|---|

| 0円 | 約5万〜7万円 | 基準 |

| 1万円 | 約4.5万〜6.5万円 | 約3,000〜5,000円お得 |

| 5万円 | 約4万〜6万円 | 約7,000〜10,000円お得 |

| 10万円 | 約3.5万〜5.5万円 | 約10,000〜15,000円お得 |

上記はあくまでも一般的な目安であり、実際の保険料は保険会社、建物の所在地、構造、築年数、補償内容などによって大きく変わります。

免責金額を0円から5万円にすると5年間でどのくらいの差になりますか?

保険料の節約効果を長期で考える

免責金額による保険料の差は1年では小さく感じるかもしれません。しかし、火災保険は5年間の長期契約が一般的であるため、5年間のトータルコストで考えることが重要です。

5年間の保険料差額の目安は以下のとおりです。

- 免責0円と免責1万円の差: 5年間で約1.5万〜2.5万円

- 免責0円と免責5万円の差: 5年間で約3.5万〜5万円

- 免責0円と免責10万円の差: 5年間で約5万〜7.5万円

この差額を「5年間に発生し得る少額損害の自己負担額」と比較して、どちらがお得になるかを判断するのがポイントです。

保険料の詳しい相場については関連記事で解説しています。

免責金額の選び方

免責金額をいくらに設定するかは、家計の状況やお住まいの環境によって変わります。ここでは世帯状況別のおすすめ設定を紹介します。

免責0円がおすすめの方

免責金額を0円に設定した方がよいのは、以下のような方です。

- 貯蓄に余裕がなく、突発的な出費に対応しにくい方

- 小さなお子様がいて、破損汚損のリスクが高い家庭

- 築年数が古く、少額の損害が頻繁に発生する可能性がある住宅にお住まいの方

- 保険は使えるときにしっかり使いたいという方

免責0円であれば、数千円の損害でも保険金を受け取れます。少額でも自己負担なく保険を活用したい方には安心の設定です。

免責1万〜3万円がおすすめの方

免責金額を1万〜3万円に設定するのは、最もバランスの取れた選択です。以下のような方におすすめします。

- ある程度の貯蓄があり、1万〜3万円の出費には対応できる方

- 保険料をやや抑えつつ、少額の損害にも備えたい方

- 新築〜築浅の住宅にお住まいの方

1万円の免責金額であれば、保険料は0円と比べて年間数千円安くなります。少額の損害を多少自己負担しても、トータルでお得になるケースが多い設定です。

免責5万〜10万円がおすすめの方

免責金額を5万〜10万円に設定するのは、保険料重視の方向けです。以下のような方におすすめします。

- 貯蓄に十分な余裕があり、5万〜10万円の自己負担は問題ない方

- 保険は大きな損害に備えるものと割り切れる方

- 少額の損害は自費で修理すると決めている方

- 保険料をできるだけ抑えたい方

5万円以上の免責金額にすれば保険料の節約効果は大きくなります。ただし5万円以下の損害では保険金が出ないため、台風で雨どいが破損した程度の少額損害には自費で対応することになります。

補償種類別の免責金額設定のコツ

火災保険では補償の種類ごとに免責金額を個別に設定できる場合があります。リスクの性質に応じて免責金額を使い分けることで、保険料を効率よく抑えられます。

火災・落雷・破裂爆発の免責金額

火災や落雷、破裂爆発は発生頻度こそ低いものの、一度発生すると損害額が非常に大きくなる補償です。

このような補償では、免責金額を0円または低めに設定しておくのが基本です。仮に免責金額を5万円に設定しても、火災による損害が数百万〜数千万円規模になれば、5万円の自己負担はほとんど気にならないでしょう。しかし、火災は発生頻度が低いため、免責金額を設定しても保険料への影響はそれほど大きくありません。

風災・雹災・雪災の免責金額

風災は台風シーズンに損害が発生しやすい補償です。損害額は数万円の軽微なものから、屋根の大規模修繕が必要になる数百万円規模まで幅広い傾向があります。

風災の免責金額は0円にしておくことをおすすめします。台風後は屋根材のずれや雨どいの破損など、比較的少額の損害が発生しやすく、免責金額を設定するとこれらの損害で保険金を受け取れないためです。

風災補償の詳しい内容については関連記事をご覧ください。

水災の免責金額

水災は洪水や土砂崩れによる損害を補償するもので、発生頻度は低いものの、一度発生すると損害額が非常に大きくなる傾向があります。

水災補償についてはそもそもつけるかつけないかの判断が先になります。ハザードマップで浸水リスクが低い地域であれば、水災補償を外すことで保険料を大きく抑えられます。水災補償をつける場合の免責金額は0円が基本です。水災が発生した場合の損害額は大きくなりやすいため、免責金額を設定するメリットは限定的です。

消費者のみなさまが、損害保険についてより理解を深めることができるよう、損害保険相談・紛争解決サポートセンター(通称:そんぽADRセンター)を設置し、損害保険に関するさまざまなご相談に対応しています。 一般社団法人 日本損害保険協会「そんぽADRセンター」

破損・汚損の免責金額

破損汚損の補償は、日常生活の偶発的な事故による損害をカバーするものです。他の補償と比べて発生頻度が高く、1件あたりの損害額は比較的少額になりやすい特徴があります。

破損汚損は免責金額を設定する効果が最も大きい補償です。発生頻度が高い分、免責金額を設定することで保険料を効果的に抑えられます。1万〜5万円の免責金額を設定するのが一般的です。

補償種類別おすすめ免責金額の目安

| 補償の種類 | おすすめの免責金額 | 理由 |

|---|---|---|

| 火災・落雷 | 0円 | 保険料への影響が小さい |

| 風災・雹災・雪災 | 0円 | 少額の損害が発生しやすい |

| 破損・汚損 | 1万〜5万円 | 保険料の節約効果が大きい |

上記はあくまでも一般的な目安です。お住まいの環境や家族構成によって最適な設定は変わりますので、専門家に相談して決めることをおすすめします。

保険金額の決め方や補償内容の選び方も合わせて確認すると、より適切な保険設計ができます。

免責金額でよくある失敗と注意点

免責金額の設定で失敗しないために、よくある間違いと注意点を確認しておきましょう。

失敗1: 保険料だけで免責金額を決めてしまう

最もよくある失敗が、保険料を安くすることだけを優先して免責金額を高く設定してしまうケースです。

免責金額を10万円に設定すれば確かに保険料は安くなります。しかし、5万円の損害が発生しても保険金は受け取れません。年間で節約できる保険料が数千円であるのに対し、一度の事故で10万円を自己負担するリスクを背負うことになります。

失敗2: 全ての補償に同じ免責金額を設定する

補償ごとにリスクの性質は異なります。全ての補償に一律で同じ免責金額を設定すると、最適な保険設計になりません。

前のセクションで解説したように、補償の種類ごとに免責金額を使い分けることが大切です。火災や風災は0円にして、破損汚損は5万円にするなど、メリハリをつけた設定を検討しましょう。

失敗3: 免責金額の存在を忘れて請求しない

免責金額を設定していることを忘れてしまい、「少額だから保険は使えないだろう」と思い込んで請求しないケースがあります。

例えば免責金額が3万円で、実際の損害額が8万円だった場合、5万円の保険金を受け取れます。少額に見える損害でも、免責金額を超えていれば保険金が支払われますので、損害が発生したら保険会社に連絡することをおすすめします。

免責金額以下の損害で請求したらどうなりますか?

免責金額以下の損害で保険金の請求をした場合、保険金は支払われませんが、ペナルティはありません。損害額が免責金額を超えているかどうか自分では判断しにくい場合もありますので、迷ったら保険会社に相談することをおすすめします。

注意点1: 契約途中での免責金額変更

火災保険の契約途中で免責金額を変更できるかどうかは、保険会社によって対応が異なります。一般的には契約の更新時や満期時に見直すケースが多いですが、中途変更が可能な場合もあります。

免責金額を変更したい場合は、まず現在の保険会社に問い合わせてみましょう。

注意点2: 地震保険には免責金額がない

地震保険は政府と保険会社が共同で運営する保険制度であり、免責金額の設定はありません。地震保険の保険金は損害の程度(全損・大半損・小半損・一部損)に応じて定額で支払われる仕組みです。

注意点3: 古い契約のフランチャイズ方式に注意

現在はほとんどの火災保険で免責方式が採用されていますが、2000年代以前に契約した長期の火災保険では、風災の補償にフランチャイズ方式(20万円)が適用されている可能性があります。

フランチャイズ方式の場合、19万円の風災被害では保険金が一切支払われません。20万円を超えれば全額支払われますが、この「20万円の壁」に引っかかるケースは少なくありません。

古い契約をお持ちの方は、次の更新や見直しのタイミングで免責方式への変更を検討することをおすすめします。

免責金額を決めるときのチェックリスト

最後に、免責金額を決める際に確認すべきポイントをまとめます。火災保険の選び方の全体像を把握したうえで、以下のチェックリストを参考にしてください。

家計の状況を確認する

- 突発的に5万円の出費があった場合、家計に影響はないか

- 10万円の自己負担が発生しても対応できる貯蓄があるか

- 毎月の保険料を少しでも抑えたいか、それとも安心を優先するか

お住まいの環境を確認する

- 台風や大雪が多い地域にお住まいか

- 築年数が古く、損害が発生しやすい状態か

- 過去に火災保険を使った経験があるか

家族構成を確認する

- 小さなお子様がいるか(破損汚損のリスク)

- ペットを飼っているか(家財損傷のリスク)

- 在宅勤務で高価な機器を自宅に置いているか

この記事のまとめ

-

免責金額は保険金が支払われる際の自己負担額のことで、0円から10万円の範囲で設定できる

-

免責金額を高くすると保険料は安くなるが、少額の損害では保険金が支払われなくなる

-

現在の火災保険は「免責方式」が主流で、損害額から免責金額を差し引いた額が支払われる

-

補償の種類ごとに免責金額を変えられるため、火災や風災は0円、破損汚損は1万〜5万円に設定するのが効率的

-

免責金額の選び方は「無理なく自己負担できる金額」を基準にし、家計の状況やお住まいの環境に合わせて判断する

よくある質問

火災保険の免責金額とは何ですか?

免責金額とは、保険金が支払われる際に契約者が自己負担する金額のことです。例えば免責金額が5万円で損害額が30万円の場合、30万円から5万円を差し引いた25万円が保険金として支払われます。免責金額を高く設定するほど保険料は安くなります。

火災保険の免責金額は0円にした方がよいですか?

免責金額0円は少額の損害でも保険金を受け取れるメリットがありますが、保険料は最も高くなります。貯蓄に余裕がない場合や頻繁に保険を使いたい場合は0円が安心ですが、保険料を抑えたい場合は1万〜5万円に設定する方がトータルコストで有利になるケースが多いです。

免責金額を5万円にするとどのくらい保険料が安くなりますか?

保険会社や契約条件によって異なりますが、免責金額を0円から5万円に変更すると、年間保険料が数千円〜1万円程度安くなるケースが一般的です。5年契約で考えると数万円の差になるため、少額の損害を自己負担できる場合は検討の価値があります。

フランチャイズ方式と免責方式の違いは何ですか?

フランチャイズ方式は損害額が一定額(例えば20万円)を超えた場合に全額補償される仕組みで、現在はほとんど使われていません。免責方式は損害額から免責金額を差し引いた金額が支払われる仕組みで、現在の火災保険の主流です。

補償の種類ごとに免責金額を変えることはできますか?

はい、多くの保険会社では補償の種類ごとに免責金額を個別に設定できます。例えば風災は0円、破損汚損は5万円のように、リスクの発生頻度や損害額に応じて使い分けることで、必要な補償を確保しつつ保険料を抑えることが可能です。

関連記事

火災保険とは|補償範囲・保険料・選び方を徹底解説

火災保険は火事だけでなく台風・水害・落雷・盗難まで幅広く補償する住まいの総合保険です。補償範囲、保険料の仕組み、加入タイミング、選び方のポイントを30年以上の経験を持つ専門家が初心者向けに解説します。

火災保険の比較|戸建て向け5つの比較ポイント

戸建て向け火災保険の比較は補償範囲・保険金額・免責金額・特約・保険料の5項目で進めると失敗しません。木造と鉄骨の構造別比較表や保険会社の事故対応力の見極め方を専門家が解説します。

火災保険の相場|一戸建て新築・中古の早見表

一戸建ての火災保険料の相場は新築木造で年間3万〜6万円、中古では築年数や構造により大きく変わります。建築価額の上昇が保険料に与える影響と保険料を抑える方法を専門家が解説します。