火災保険の破損・汚損補償とは?意外な支払い事例

この記事のポイント

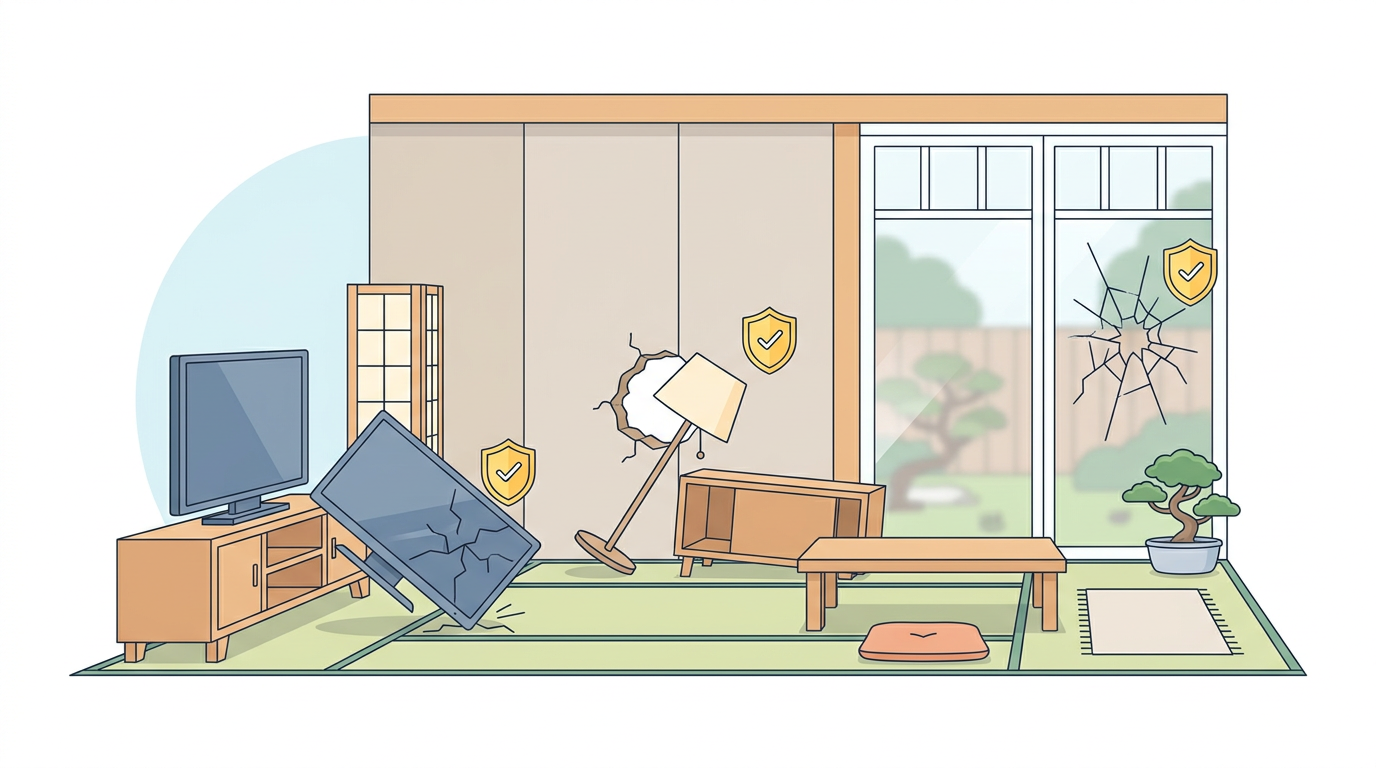

火災保険の破損・汚損補償は日常生活の偶然の事故をカバーします。テレビの転倒、壁の穴、塀のいたずら書きなど意外なケースでも保険金が支払われます。補償の条件と注意点を解説します。

「うっかりテレビを倒してしまった」「引っ越し作業で壁に穴を開けてしまった」このような日常のトラブルで、まさか火災保険が使えるとは思わない方がほとんどではないでしょうか。

実は、火災保険には「破損・汚損」という補償があり、日常生活で偶然に発生した建物や家財の損傷をカバーできる場合があります。知らなかったために請求していないケースが非常に多い、いわば「眠っている補償」です。この記事では、破損・汚損補償の仕組みから具体的な支払い事例、注意点まで専門家への取材をもとに詳しく解説します。

破損・汚損補償とは

破損・汚損補償は、火災保険の補償メニューの中で「偶然な事故による破損・汚損」をカバーするものです。火災や風災、水漏れといった他の補償に該当しない、日常生活での偶発的な事故に対応する、いわば「その他の事故」をカバーする補償といえます。

多くの契約者が知らない補償

火災保険の契約時にはパンフレットや重要事項説明書で説明されるものの、実際に事故が起きた際に「これは火災保険で請求できる」と思い当たる方は多くありません。

補償の条件

破損・汚損補償が適用されるための条件は以下の通りです。

- 不測かつ突発的な事故であること(偶然性)

- 故意ではないこと

- 経年劣化や自然消耗ではないこと

- 他の補償(火災、風災、水漏れなど)に該当しない事故であること

- 保険の対象(建物または家財)に損害が生じていること

破損・汚損で実際に補償されるケース

具体的にどのようなケースで保険金が支払われるのか、実際の事例をもとに解説します。

建物に関する破損・汚損の事例

建物に関して補償される主な事例は以下の通りです。

- 家具の移動中に壁にぶつけて穴を開けた

- 引っ越し作業で床や壁を傷つけた

- 窓ガラスに物をぶつけて割ってしまった

- ドアに体当たりして壊してしまった

- DIY作業中に壁や床を損傷させた

また、第三者による加害行為も補償対象となることがあります。

塀への落書きは意外な補償事例ですが、建物の敷地内にある構築物への損害として、破損・汚損で保険金が支払われる場合があります。

家財に関する破損・汚損の事例

家財に関して補償される主な事例は以下の通りです。

- 掃除中にテレビや家電製品を倒して壊した

- 子供が室内でボールを投げて家財を破損させた

- ペットが家具や家電を破損させた(契約内容による)

- 食器の片付け中に高価な陶器を落として割った

- 衣替え中に誤って家具を傷つけた

子供がいる家庭では破損・汚損の補償を特につけた方がよいのですか?

お子様がいるご家庭では、予期せぬ事故が起こりやすいため、破損・汚損の補償をつけておくことをおすすめします。

破損・汚損で補償されないケース

破損・汚損補償にも、補償の対象外となるケースがあります。請求前に確認しておきましょう。

経年劣化との混同

経年劣化と破損・汚損の違いを理解しておくことが重要です。

| 破損・汚損(補償対象) | 経年劣化(補償対象外) |

|---|---|

| 突発的な事故による損傷 | 時間の経過による自然な劣化 |

| 特定の出来事が原因 | 原因となる事故が特定できない |

具体的に補償対象外となるケースは以下の通りです。

- 壁紙の日焼けや変色

- 冷蔵庫の設置跡のくぼみ

- 床の自然な摩耗

- 建具のゆがみ

その他の補償対象外

- 故意に壊したもの

- 電気的・機械的事故(電化製品の内部故障など)

- 擦り傷程度の軽微な損傷

- 携帯電話やノートパソコンなどの持ち運び可能な携帯品(約款上対象外の会社が多い)

- 地震・噴火・津波による損害(別途地震保険が必要)

破損・汚損の保険金請求のポイント

破損・汚損で保険金を請求する際に押さえておくべきポイントを解説します。

家財には1回の事故につき限度額がある

家財の破損・汚損で請求できる保険金には、1回の事故あたりの限度額が設定されているのが一般的です。限度額は保険会社や契約プランによって異なりますが、10万〜30万円程度に設定されているケースが多い傾向にあります(※複数の主要保険会社のプランを参考にした一般的な目安です。実際の限度額は保険会社・契約条件により異なります)。

建物の破損・汚損については、通常の保険金額の範囲内で補償されるため、家財ほど限度額を意識する必要はありません。

免責金額に注意

破損・汚損には免責金額(自己負担額)が設定されていることが一般的です。例えば免責金額が1万円の場合、損害額から1万円を差し引いた金額が保険金として支払われます。損害額が免責金額以下の場合は保険金は支払われません。

証拠の記録

保険金を請求する際には、以下の証拠を残しておくことが重要です。

- 破損した状態の写真(修理前に撮影しておくことが重要)

- 事故の発生日時と状況のメモ

- 修理や買い替えの見積書や領収書

- 破損した物品の購入時の情報(購入日、購入価格)

壊れてしまった家財はすぐに処分してもよいですか?

保険金請求が完了するまでは、壊れた物品を処分せずに保管しておくことをおすすめします。保険会社から現物の確認を求められる場合があります。難しい場合は、写真を複数の角度から十分に撮影しておきましょう。

破損・汚損をつけるべきかの判断基準

火災保険を契約する際に、破損・汚損の補償をつけるかどうか迷う方も多いでしょう。判断のポイントを解説します。

つけた方がよいケース

- お子様がいるご家庭(室内での事故リスクが高い)

- ペットを飼っている(家具や壁の損傷リスクが高い)

- 新築や新しい家財が多い(修理・買い替え費用が高額になりやすい)

- 在宅勤務でPCモニターなど高価な機器を自宅に置いている

つけなくてもよいケース

- 家財の価値が低く、自費で対応できる程度の場合

- 保険料をできるだけ抑えたい場合

- 免責金額を考慮すると支払い対象になるケースが限られる場合

破損・汚損の補償をつけることで上乗せされる保険料は比較的少額です。迷った場合はつけておく方が安心でしょう。

個人賠償責任特約との違い

破損・汚損補償と混同されやすいのが個人賠償責任特約です。両者の違いを整理しておきましょう。

| 項目 | 破損・汚損補償 | 個人賠償責任特約 |

|---|---|---|

| 補償対象 | 自分の建物・家財の損害 | 他人の身体・財物への損害 |

| 具体例 | 自分のテレビを壊した | 他人の財物を壊して賠償請求された |

例えば、マンションで水漏れを起こした場合、自分の部屋の家財被害は破損・汚損や水漏れ補償で、下の階への被害の賠償は個人賠償責任特約でそれぞれ対応することになります。

個人賠償責任特約について詳しくは、火災保険の個人賠償責任保険で解説しています。

この記事のまとめ

-

破損・汚損補償は日常生活の偶然の事故による建物や家財の損害をカバーする補償で、請求できることを知らない方が多い

-

テレビの転倒、壁の穴、塀へのいたずら書きなど幅広いケースで保険金が支払われる

-

経年劣化(色あせ、摩耗、くぼみ)は補償対象外。突発的な事故と経年劣化を混同しないよう注意が必要

-

家財の破損・汚損には1回の事故あたりの限度額が設定されており、免責金額も適用される

-

お子様がいるご家庭やペットを飼っている方には特におすすめの補償

-

なお、地震・噴火・津波による被害は火災保険(破損・汚損含む)では補償されないため、別途地震保険への加入もご検討ください

よくある質問

破損・汚損補償ではどのようなケースが補償されますか?

掃除中にテレビを倒した、家具移動中に壁に穴を開けた、子供がボールで窓ガラスを割った、塀にいたずら書きをされたなど、日常生活で偶然発生した建物や家財の破損・汚損が補償対象です。

破損・汚損で保険金を請求するとき限度額はありますか?

家財の場合は1回の事故につき限度額が設定されているのが一般的です。限度額は保険会社や契約内容によって異なりますが、建物の場合は通常の保険金額の範囲内で補償されます。

経年劣化による損傷を破損・汚損で請求できますか?

いいえ、経年劣化は補償対象外です。色あせや摩耗、くぼみなど時間の経過による自然な劣化は偶然の事故ではないため、破損・汚損では請求できません。

破損・汚損の補償はつけた方がよいですか?

お子様がいるご家庭や日常生活での思わぬ事故に備えたい方にはおすすめです。保険料の上乗せも比較的少額で、いざという時の安心感は大きい補償です。

スマートフォンやノートパソコンを落として壊した場合は補償されますか?

持ち運びが可能な携帯品は、約款上補償対象外となっている保険会社が多いです。ただし、家の中に据え置きのデスクトップパソコンや液晶テレビなどは補償対象となります。契約内容を確認してください。

関連記事

火災保険の家財補償ガイド|対象範囲と保険金額の決め方

火災保険の家財補償の対象範囲、自転車やバイクも含まれること、適切な保険金額の設定方法、破損・汚損との組み合わせ方を専門家が解説します。

洗濯機故障は火災保険で補償される?判断基準を解説

洗濯機の故障は落雷・水災・破損汚損などの外的事故が原因なら火災保険で補償されます。経年劣化や自然故障はメーカー保証の範囲です。洗濯機は家財に分類され、家財補償への加入が必要です。

火災保険でテレビ破損は補償される?条件と注意点

火災保険の破損・汚損補償でテレビ破損はカバーされます。ただし一部の大手損害保険会社は2024年改定でテレビを補償対象外に。補償される条件と請求手順を専門家が解説します。