洗濯機故障は火災保険で補償される?判断基準を解説

この記事のポイント

洗濯機の故障は落雷・水災・破損汚損などの外的事故が原因なら火災保険で補償されます。経年劣化や自然故障はメーカー保証の範囲です。洗濯機は家財に分類され、家財補償への加入が必要です。

「洗濯機が急に動かなくなった」「引っ越しの搬入作業中に洗濯機をぶつけてしまった」「落雷の後から洗濯機の調子が悪い」こうしたトラブルに見舞われたとき、修理費用や買い替え費用を火災保険でまかなえるのかどうか、気になる方は多いのではないでしょうか。

洗濯機の故障は、落雷や水災、破損・汚損などの外的事故が原因であれば火災保険で補償される場合があります。ただし、何もしていないのに壊れた自然故障や経年劣化はメーカー保証の範囲であり、火災保険の対象外です。なお、地震・噴火・津波による損害は火災保険では補償されず、別途地震保険への加入が必要です。この記事では、洗濯機の故障と火災保険の関係を網羅的に解説します。補償される故障パターンと補償されない故障パターンの違い、洗濯機が「建物」と「家財」のどちらに分類されるか、保険金請求の手順、さらにメーカー保証との使い分けまで、保険のプロへの取材をもとにまとめました。

洗濯機の故障は火災保険で補償されるのか

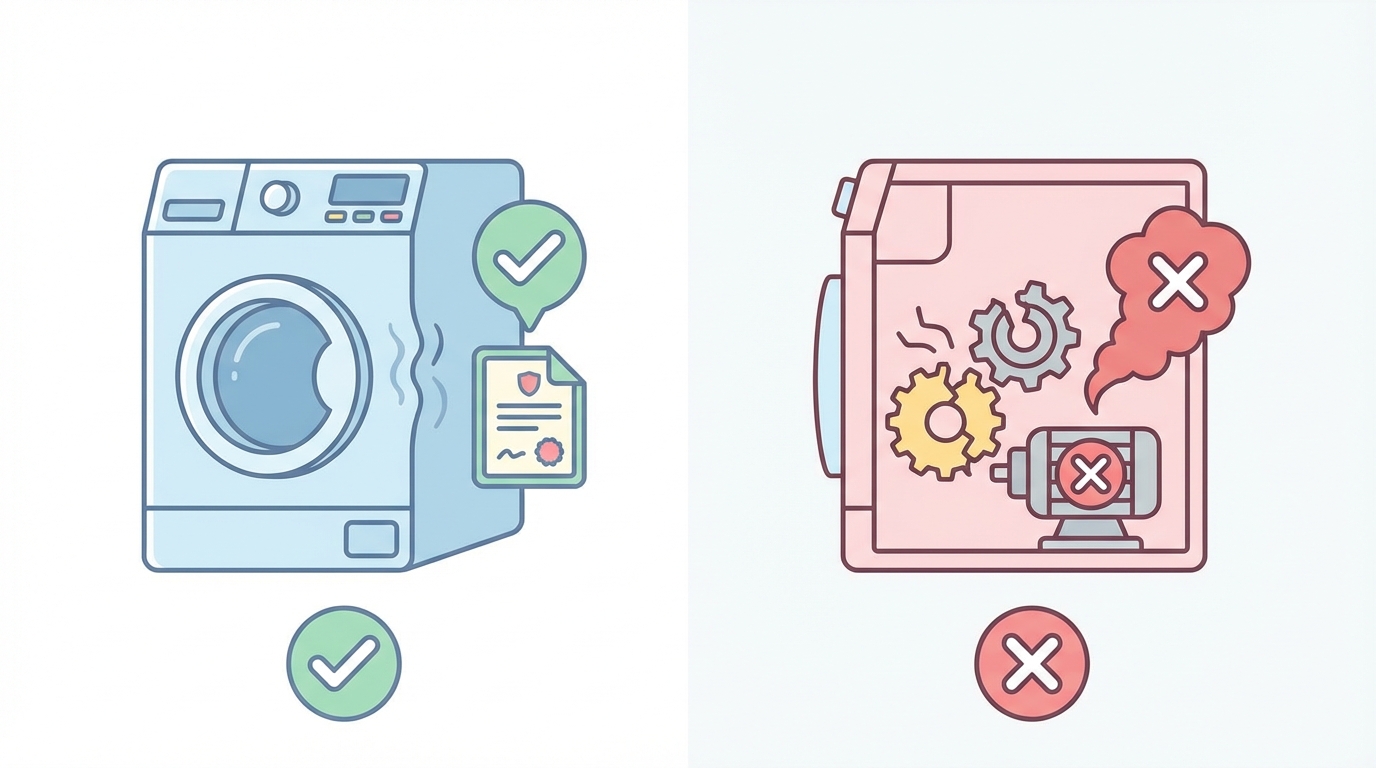

洗濯機が壊れたとき、火災保険が使えるかどうかは「故障の原因」によって決まります。結論から言えば、外的な事故が原因であれば火災保険で補償を受けられる可能性があります。一方で、何もしていないのに壊れた自然故障や経年劣化は補償の対象外です。

火災保険の補償内容は多岐にわたりますが、洗濯機に関係する主な補償は「火災」「落雷」「風災」「水災」「破損・汚損」「盗難」の 6 つです。これらの補償に加入していれば、それぞれの原因による洗濯機の損害が補償されます。

洗濯機が壊れたら、火災保険で直せることがあるのですか?

このように、洗濯機の故障が火災保険で補償されるかどうかの判断基準は「外的事故」か「自然故障か」という一点に集約されます。外からの力が加わって壊れたのであれば補償の可能性があり、何もしていないのに壊れた場合はメーカーや販売店の保証で対応するという区分です。

補償を受けるための前提条件

洗濯機の損害に対して火災保険を使うためには、以下の 2 つの条件を満たす必要があります。

- 洗濯機が保険の目的(家財)に含まれていること

- 損害の原因が補償対象の事故に該当すること

1 つ目の条件は、火災保険の契約で「家財」を保険の目的として設定していなければ洗濯機の損害は補償されないということです。2 つ目の条件は、故障の原因が契約で定められた補償範囲内の事故でなければならないということです。

火災保険で補償される洗濯機の故障パターン

洗濯機が火災保険で補償されるのは、偶然かつ突発的な事故が原因の場合に限られます。ここでは代表的な補償パターンを紹介します。

落雷による故障

雷が落ちた影響で洗濯機の基板や制御装置が壊れてしまうケースは、火災保険の「落雷」補償で対応できます。落雷は直撃だけでなく、近隣への落雷による過電流(誘導雷)によって洗濯機の電子部品が壊れた場合も補償の対象です。

洗濯機はモーター制御やタイマー制御に電子基板を多く使用しているため、落雷による過電流の影響を受けやすい家電の一つです。特にドラム式洗濯機はインバーター制御やセンサー類が多く搭載されているため、落雷被害のリスクが高まります。

落雷による家電製品の故障については、火災保険と落雷被害の記事で詳しく解説しています。

水災による故障

台風や集中豪雨によって床上浸水が発生し、洗濯機が水に浸かって壊れた場合は「水災」補償で対応できます。洗濯機は床に直接設置されていることが多いため、浸水が起きた場合に被害を受けやすい家電の一つです。

ただし、水災補償にはお支払いの条件があります。一般的には「床上浸水、または地盤面から 45cm 以上の浸水」が条件とされており、この基準を満たさない軽微な冠水では補償の対象にならない場合があります。

最近の自然災害の多発を考えると、水災補償はおつけになった方がご安心だと思います。外水氾濫(川の氾濫)だけではなくて、内水氾濫といって排水の処理能力が追いつかないことによってマンホールなどから逆流して浸水を被る事例もございます。(専門家インタビューより)

近年は都市部でもゲリラ豪雨による内水氾濫のリスクが高まっています。1 階に洗濯機を設置しているご家庭では、水災補償の加入を検討されることをおすすめします。

破損・汚損による故障

日常生活の中で偶然に起きた事故による洗濯機の破損は、「破損・汚損」補償で対応できます。これは火災や自然災害以外の偶発的な事故をカバーする補償です。

具体的に補償されるケースを紹介します。

- 引っ越しの搬入作業中に洗濯機をぶつけて壊した

- 洗濯機を移動させようとして落として壊した

- 子どもが硬いものを洗濯槽に投げ入れてドラムが破損した

- 掃除中に洗濯機にぶつかって排水ホースの接続部分が破損した

このように、洗濯機に限らず家電製品全般が破損・汚損補償の対象となり得ます。日常生活で起こりうるさまざまな事故に対応できる補償ですので、家電を多くお持ちのご家庭では加入を検討する価値があります。

盗難による損害

空き巣被害で洗濯機が盗まれた場合は「盗難」補償で対応できます。洗濯機が盗まれるケースは多くありませんが、引っ越し直前の玄関先に置いてあった洗濯機が盗まれるなど、状況によっては盗難被害に遭う可能性もあります。

| 故障の原因 | 対応する補償 |

|---|---|

| 落雷による故障 | 落雷補償 |

| 浸水による故障 | 水災補償 |

| ぶつけて壊した | 破損・汚損 |

火災保険で補償されない洗濯機の故障パターン

外的事故に該当しない故障は、火災保険の補償対象外です。ここでは補償されないケースを具体的に見ていきましょう。

経年劣化による故障

洗濯機を長年使用したことで部品が摩耗し、自然に壊れてしまった場合は火災保険の補償対象外です。洗濯機の寿命は一般的に 7 年から 10 年程度とされており、この期間を超えると部品の劣化による故障リスクが高まります。

補償されない経年劣化の具体例は以下の通りです。

- 何年も使って排水ポンプが摩耗して動かなくなった

- 洗濯槽のベアリングが劣化して異音がするようになった

- パッキンが劣化して水漏れが発生した

- 電子基板の経年劣化で制御不能になった

経年劣化による故障は、火災保険ではなくメーカー保証や延長保証で対応するのが基本です。

自然故障(原因不明の故障)

何もしていないのに突然洗濯機が動かなくなった、電源が入らなくなったという場合は、メーカー保証の範囲です。外的な力が加わっていないにもかかわらず故障した場合は、内部部品の不具合やソフトウェアの問題が原因と考えられ、火災保険では補償されません。

故意による破損

当然ながら、意図的に洗濯機を壊した場合は補償の対象外です。保険は偶然の事故に備えるものですので、わざと壊した場合やいたずら目的での破損は請求できません。

虚偽の申告をすると、保険金が支払われないこともありますし、契約を解除されることもあり得ます。ということは、契約の時点で注意事項説明書をもとにお客様にご説明しています。(専門家インタビューより)

保険金の請求にあたっては、事故の状況を正確に報告することが何よりも重要です。

メンテナンス不足による故障

洗濯機のフィルター掃除や排水口の清掃を長期間怠ったことが原因で故障した場合も、火災保険の補償対象にならない可能性があります。適切なメンテナンスを行っていれば防げたであろう故障は、偶発的な事故とは見なされにくいためです。

| 外的事故(補償対象) | 自然故障(補償対象外) |

|---|---|

| 搬入時にぶつけて壊れた | 何もしていないのに動かなくなった |

| 落雷で基板が壊れた | 部品の経年劣化 |

| 浸水で電気系統が故障した | ソフトウェアの不具合 |

洗濯機は「建物」なのか「家財」なのか

火災保険では、補償の対象を「建物」と「家財」の 2 つに分けて考えます。洗濯機がどちらに分類されるかによって、請求する際の補償区分が変わってきます。

洗濯機は建物の設備として扱われるのですか?それとも家財として扱われるのですか?

洗濯機は基本的に「家財」に分類される

洗濯機は、入居後に購入して持ち込む生活家電です。引っ越しの際に持ち出せるものは基本的に家財という考え方ですので、洗濯機は「家財」に分類されます。縦型洗濯機でもドラム式洗濯機でも、この分類は同じです。

家財に分類されるため、火災保険の契約で「家財」を保険の目的に含めている必要があります。建物のみの契約では、洗濯機の損害は補償されません。

持ち家の方は建物と家財の両方に火災保険をかけているケースが多いですが、家財を保険の目的に設定していない場合は洗濯機の損害を請求できませんのでご注意ください。

火災保険の家財補償の対象範囲や保険金額の決め方については関連記事で詳しく解説しています。

賃貸住宅の洗濯機の扱い

賃貸住宅の場合も、入居者が持ち込んだ洗濯機は入居者の家財として扱われます。賃貸の方が加入する火災保険の家財補償で対応する形です。

なお、まれにマンスリーマンションや家具・家電付き物件で洗濯機がもともと備え付けられているケースがあります。この場合、洗濯機はオーナーの所有物ですので、入居者の火災保険ではなくオーナーが加入する火災保険で対応することになります。

建物に分類されるケースはあるのか

ごくまれに、ビルトインタイプの洗濯乾燥機が建物の設備として最初から組み込まれている場合は「建物」に分類される可能性があります。しかし、日本の一般的な住宅では洗濯機が建物に組み込まれるケースはほとんどなく、通常は家財として扱われます。

エアコンの建物・家財の区分についてはエアコン故障と火災保険の記事で詳しく解説していますので、他の家電の区分が気になる方はあわせてご確認ください。

洗濯機の保険金請求の手順

洗濯機が外的事故で壊れた場合、実際にどのような手順で保険金を請求すればよいのかを解説します。

ステップ 1 は破損状況の記録

洗濯機が壊れたら、まず修理や処分をする前に破損した状態を記録しましょう。

- 洗濯機の外観の破損箇所を複数の角度から撮影する

- エラー表示が出ている場合は画面を撮影する

- 洗濯機の型番やメーカー名がわかるラベル部分も撮影する

- 水漏れが発生している場合は被害箇所の状況も撮影する

この記録が後の請求手続きで重要な証拠になります。修理や処分を先に行ってしまうと、損害の状況を証明できなくなる恐れがありますので注意してください。

ステップ 2 は保険会社への連絡

次に、加入している火災保険の保険会社または代理店に事故の報告をします。報告する際に伝える主な内容は以下の通りです。

- 事故の発生日時

- 事故の状況(どのようにして壊れたのか)

- 壊れた洗濯機の情報(メーカー、型番、購入時期、購入金額)

- 損害の程度(全損か一部破損か)

ステップ 3 は必要書類の準備

保険会社から案内される書類を準備します。一般的に必要な書類は以下の通りです。

- 保険金請求書(保険会社所定の書式)

- 事故状況報告書

- 破損した洗濯機の写真

- 洗濯機の購入時のレシートや保証書(あれば)

- 修理見積書または買い替えの見積書

ステップ 4 は保険会社の審査と保険金の受取

書類を提出すると、保険会社が審査を行います。事故の状況や損害額を確認し、問題がなければ保険金が支払われます。

審査にかかる期間は一般的に数日から 2 週間程度です。内容に疑義がある場合はヒアリングや追加資料の提出を求められることがあります。

保険金の計算方法

洗濯機の破損に対する保険金は、以下のように計算されるのが一般的です。

- 修理可能な場合は修理費用が支払われる

- 全損の場合は同等品の再調達価格(新品を買い直す費用)が支払われる

- 免責金額(自己負担額)が差し引かれる

- 1 回の事故あたりの限度額を超えない範囲で支払われる

例えば、15 万円のドラム式洗濯機が全損し、免責金額が 1 万円の場合、14 万円が保険金として支払われる計算になります(限度額の範囲内の場合)。ただし、実際の支払額は保険会社の査定により異なります。ドラム式洗濯機は購入価格が 15 万〜30 万円程度と高額になることが多いため、家財補償への加入を検討する価値があるでしょう。

保険金額の目安や決め方については火災保険の保険金額の決め方で詳しく解説しています。

メーカー保証と火災保険の使い分け

洗濯機が壊れたとき、メーカー保証と火災保険のどちらで対応すべきかは故障の原因によって明確に分かれます。両者の違いを正しく理解しておくことで、適切な対応ができます。

メーカー保証でカバーされる範囲

メーカー保証は、製品の設計や製造上の欠陥に起因する故障を保証するものです。購入から 1 年間が標準的なメーカー保証期間ですが、洗濯機の場合はモーターなど主要部品に限り 2 年〜5 年の保証がつくメーカーもあります。

メーカー保証で対応できる主なケースは以下の通りです。

- 何もしていないのに洗濯機が動かなくなった

- 製品の初期不良で正常に動作しない

- 内部部品の欠陥が原因で故障した

延長保証でカバーされる範囲

家電量販店で購入した場合、5 年や 10 年の延長保証に加入できることがあります。延長保証は、メーカー保証が切れた後の自然故障をカバーするものです。洗濯機は毎日使う家電であり故障のリスクが比較的高いため、延長保証への加入を検討する価値があります。

火災保険でカバーされる範囲

火災保険は、落雷や水災、破損・汚損などの外的事故による損害を補償するものです。メーカー保証や延長保証では対応できない事故による故障をカバーする役割を担います。

| 故障の種類 | メーカー保証 | 火災保険 |

|---|---|---|

| 製品の初期不良 | 対象 | 対象外 |

| 経年劣化 | 対象外 | 対象外 |

| 落雷・水災 | 対象外 | 対象 |

判断に迷ったときの対処法

洗濯機が壊れた原因が外的事故なのか自然故障なのか判断に迷う場合は、以下の手順で確認することをおすすめします。

- まず故障の直前に何があったかを思い出す(雷、浸水、物をぶつけたなど)

- 外的な原因が思い当たる場合は火災保険の代理店に相談する

- 外的な原因が思い当たらない場合はメーカーの修理窓口に相談する

- いずれの場合も修理前に破損状況の写真を撮っておく

テレビ故障と火災保険の記事でも、外的事故と自然故障の判断基準を詳しく解説していますので、あわせてご確認ください。

洗濯機の故障に備えるためのポイント

洗濯機は毎日使う生活必需品であり、突然の故障は生活に大きな影響を及ぼします。万が一の故障に備えて、以下のポイントを確認しておきましょう。

火災保険の契約内容を確認する

まずは現在加入している火災保険の契約内容を確認しましょう。確認すべきポイントは以下の通りです。

- 家財が保険の目的に含まれているか

- 破損・汚損の補償がついているか

- 水災補償がついているか(特に 1 階に洗濯機を設置している場合)

- 家財の保険金額が適切に設定されているか

- 免責金額がいくらに設定されているか

購入時の情報を保管しておく

洗濯機の購入時のレシートや保証書は、保険金請求時に役立ちます。購入日、購入金額、型番がわかる書類を保管しておくことをおすすめします。レシートを紛失した場合に備えて、購入時にスマートフォンで撮影しておくのも有効な方法です。

洗濯機の設置場所にも配慮する

水災リスクが高いエリアにお住まいの場合は、洗濯機の設置場所にも配慮が必要です。1 階よりも 2 階に設置する、防水パンを設置するなどの対策を講じることで、浸水被害のリスクを軽減できます。

火災保険の破損・汚損補償についてさらに詳しく知りたい方は、関連記事をご確認ください。

この記事のまとめ

-

洗濯機の故障は、落雷・水災・破損汚損などの外的事故が原因であれば火災保険で補償される可能性がある

-

何もしていないのに壊れた自然故障や経年劣化は火災保険の補償対象外で、メーカー保証の範囲になる

-

洗濯機は火災保険において「家財」に分類されるため、家財補償への加入が必要

-

保険金請求の際は修理・処分前に破損状況の写真を撮影し、事故状況を正確に報告することが重要

-

メーカー保証は自然故障、火災保険は外的事故と、カバー範囲が異なるため両方を組み合わせて備えるのが安心

よくある質問

洗濯機が故障した場合、火災保険で補償されますか?

落雷や水災、破損・汚損などの外的事故が原因であれば補償対象です。ただし経年劣化や何もしていないのに壊れた自然故障は火災保険の対象外で、メーカー保証の範囲になります。

洗濯機は火災保険で「建物」と「家財」のどちらに分類されますか?

洗濯機は入居後に持ち込んで設置する生活用品のため、火災保険では「家財」に分類されます。建物のみの契約では洗濯機の損害は補償されませんので、家財補償への加入が必要です。

洗濯機が経年劣化で壊れた場合は火災保険で直せますか?

いいえ、経年劣化による故障は火災保険の補償対象外です。購入から 1 年以内ならメーカー保証で、延長保証に加入していれば保証期間内は販売店の保証で対応することになります。

ドラム式洗濯機が水漏れで壊れた場合は火災保険で補償されますか?

水漏れの原因によります。台風などによる水災が原因であれば水災補償で対応できます。ただし排水管の詰まりなど経年劣化に起因する水漏れは補償対象外です。

洗濯機の故障で保険金を請求するには何が必要ですか?

破損した洗濯機の写真、事故状況の報告書、購入時のレシートや保証書、修理見積書または買い替え見積書が必要です。修理や処分をする前に写真を撮っておくことをおすすめします。

関連記事

火災保険でテレビ破損は補償される?条件と注意点

火災保険の破損・汚損補償でテレビ破損はカバーされます。ただし一部の大手損害保険会社は2024年改定でテレビを補償対象外に。補償される条件と請求手順を専門家が解説します。

火災保険の破損・汚損補償とは?意外な支払い事例

火災保険の破損・汚損補償は日常生活の偶然の事故をカバーします。テレビの転倒、壁の穴、塀のいたずら書きなど意外なケースでも保険金が支払われます。補償の条件と注意点を解説します。

火災保険の家財補償ガイド|対象範囲と保険金額の決め方

火災保険の家財補償の対象範囲、自転車やバイクも含まれること、適切な保険金額の設定方法、破損・汚損との組み合わせ方を専門家が解説します。