マンションの火災保険ガイド|専有・共用部分の補償

この記事のポイント

マンションの火災保険は専有部分のみ個人で加入し、共用部分は管理組合が補償します。分譲では上塗り基準と壁芯基準の確認が重要で、水漏れや排水管トラブルなどマンション特有のリスクへの備えが必要です。分譲・賃貸別の補償内容と保険料の目安を解説します。

マンションの購入や入居を検討するとき、「鉄筋コンクリート造だから火災保険は不要では?」と考える方がいらっしゃいます。しかし、結論としてマンションでも火災保険は必要であり、特に水漏れ・排水管トラブル・隣室からの被害といったマンション特有のリスクに備えるために、専有部分の補償を適切に確保することが重要です。

この記事では、マンション向けの火災保険について、専有部分と共用部分の補償分担の仕組み、マンション特有のリスク、補償内容の選び方、保険金額の設定方法、分譲と賃貸の違いまで網羅的に解説します。マンションにお住まいの方、これからマンションを購入される方は、ぜひ最後までお読みください。

マンションに火災保険は必要か

マンションは鉄筋コンクリート造(RC造)や鉄骨鉄筋コンクリート造(SRC造)で建てられていることが多く、木造住宅と比べて火災に強い構造です。それでもマンションに火災保険が必要とされる理由は、火災だけでなくさまざまなリスクがあるからです。

マンションでも火災保険が必要な理由

マンションに火災保険が必要な主な理由は以下のとおりです。

- 火災以外のリスクが多い(水漏れ、盗難、破損・汚損など)

- 上階や隣室からの被害を受ける可能性がある

- 排水管の老朽化による水漏れ事故が増えている

- 住宅ローンを組む場合は火災保険への加入が実質的に必須

- 自然災害(台風・雹・雪)で窓ガラスや室内が被害を受けることがある

特にマンションで多い事故は「水漏れ」です。集合住宅であるマンションでは、上階の排水管トラブルや給水管の破裂によって自室が被害を受けるリスクが常にあります。火災保険はこうした水漏れ被害の補償にも対応しているため、火災の有無にかかわらず加入しておくべきです。

鉄筋コンクリート造のマンションなら、隣の部屋で火事があっても自分の部屋には燃え移りにくいですよね。それでも火災保険は必要なのですか?

住宅ローン利用時は加入が必須

分譲マンションを住宅ローンで購入する場合、金融機関から火災保険への加入を求められます。これはローンの担保となるマンションが損害を受けた際に、保険金でローン残高を補填できるようにするためです。ほとんどの金融機関が融資実行の条件として火災保険の加入証明を求めるため、住宅ローンを利用するなら火災保険は実質的に必須となります。

住宅ローンを利用しない場合でも、万が一の際の経済的な備えとして火災保険は重要です。専有部分の内装や設備が損害を受けた場合、壁紙の張り替えだけでも数十万円、キッチンや浴室の修復では数百万円の費用がかかることがあります。家財まで含めると被害額は更に大きくなるため、保険によるリスク移転は合理的な選択と言えます。

失火の場合には、失火者に重大な過失がなければ、民法709条の規定による損害賠償責任は生じないとされています。つまり、隣家からのもらい火で自宅が燃えても、原則として出火元に賠償請求できません。

この「失火責任法」があるため、もらい火で自室が被害を受けても相手に賠償請求できないケースがほとんどです。自分の財産は自分の保険で守るという考え方が、マンションでも不可欠です。

専有部分と共用部分の補償分担

分譲マンションの火災保険を理解するうえで最も重要なのが、「専有部分」と「共用部分」の区別です。マンションは個人が所有する専有部分と、住民全員で共有する共用部分に分かれており、火災保険もそれぞれ別に加入する仕組みになっています。

専有部分とは

専有部分とは、各住戸の内部にあたる部分です。具体的には以下が該当します。

- 室内の壁紙、天井、フローリングなどの内装仕上げ

- キッチン、浴室、トイレなどの住宅設備

- 室内の電気配線・給排水管(住戸内の部分)

- 家具、家電、衣類などの家財

個人が加入する火災保険は、この専有部分の「建物」と「家財」を補償対象とします。

共用部分とは

共用部分とは、マンションの住民全員で共有する部分です。

- エントランス、廊下、階段、エレベーター

- 外壁、屋根、バルコニー(躯体部分)

- 共用の給排水管、電気設備

- 駐車場、駐輪場、ゴミ置き場

共用部分の火災保険はマンション管理組合が一括で加入するのが一般的です。管理費の中に共用部分の保険料が含まれていることが多いでしょう。

管理組合の保険との関係

管理組合が加入する火災保険は共用部分を対象としていますが、ここで注意すべきなのが「専有部分と共用部分の境界線」です。この境界には「上塗り基準」と「壁芯基準」の2つの考え方があり、どちらを採用しているかによって個人が補償すべき範囲が変わります。

管理組合が共用部分の火災保険に入っているなら、自分は家財保険だけ入ればいいのでしょうか?

マンション特有のリスク

マンションには戸建て住宅とは異なる特有のリスクがあります。火災保険で備えるべきリスクを正しく理解することで、必要な補償を過不足なく選ぶことができます。

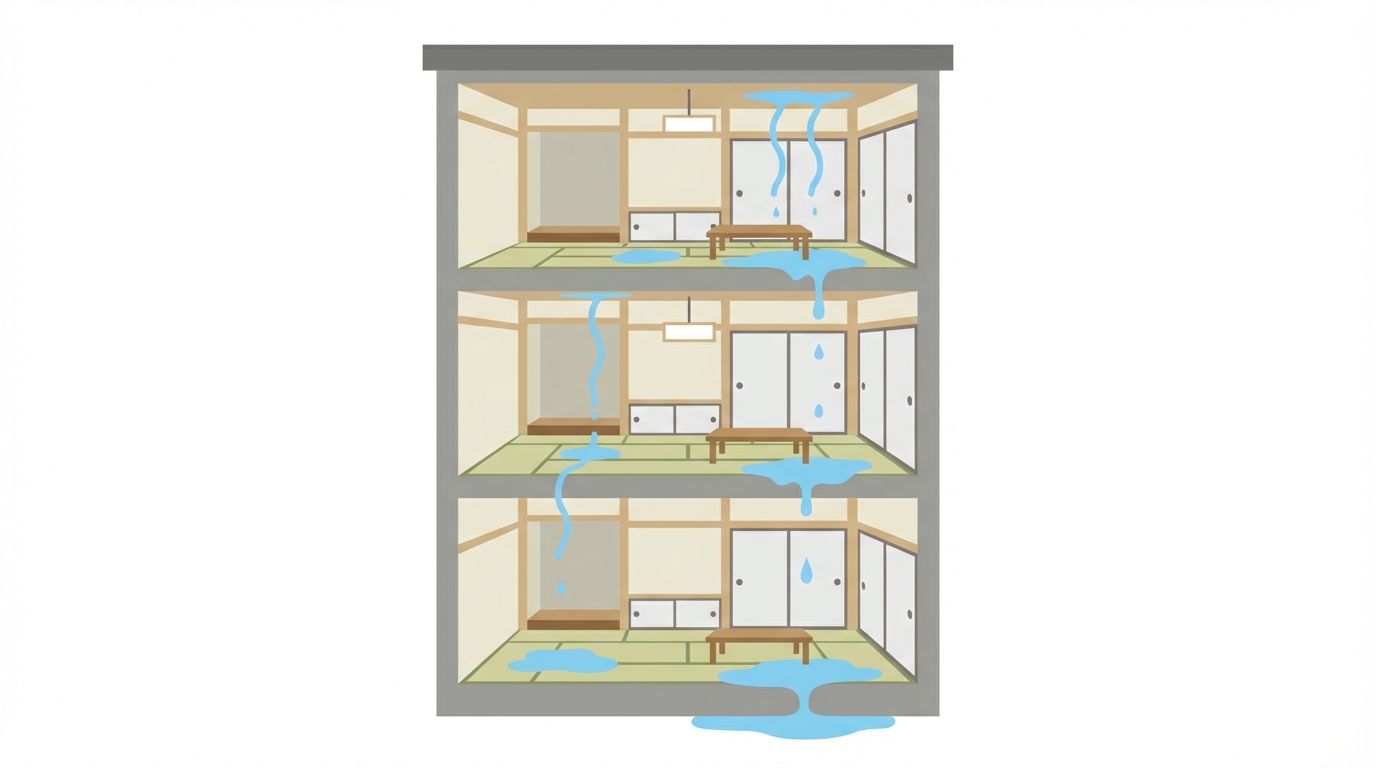

水漏れ・水濡れリスク

マンションで最も発生頻度が高い事故の一つが水漏れです。集合住宅では上下左右に住戸が接しているため、水に関するトラブルが起きやすい構造です。

水漏れが発生する主な原因は以下のとおりです。

- 上階の住戸からの漏水(洗濯機の排水ホース外れ、浴室からのあふれなど)

- 排水管の老朽化や詰まりによる逆流

- 給水管の破裂や接続部の劣化

- 共用部分の排水管トラブルによる浸水

水漏れ被害は天井のシミやクロスの剥がれにとどまらず、フローリングの腐食、家電製品の故障、家具の水損など広範囲に及ぶことがあります。修繕費用が数十万円から100万円以上になることも珍しくありません。特に上階からの大量漏水の場合、天井と壁の全面張り替えに加えて、フローリングの全面交換が必要になるケースもあり、被害総額が200万円を超える事例もあります。

火災保険の「水濡れ」補償は、こうした配管事故や他の住戸からの漏水による損害をカバーします。マンションにお住まいの方は、水濡れ補償を外さないことを強くおすすめします。なお、自分の部屋の給排水設備の故障による水漏れ被害も、水濡れ補償の対象となります。

マンションの排水管トラブルと火災保険の記事では、排水管に関するリスクと補償について詳しく解説しています。

排水管の老朽化問題

マンションの排水管は経年劣化が避けられません。特に築20年を超えるマンションでは、排水管の腐食や詰まりが発生しやすくなります。

| 排水管の種類 | 耐用年数の目安 |

|---|---|

| 鋳鉄管 | 25〜30年 |

| 塩ビ管 | 30〜40年 |

| ステンレス管 | 40年以上 |

共用部分の排水管は管理組合の修繕計画に基づいて更新されますが、専有部分の排水管は個人の責任で管理する必要があります。排水管の老朽化による水漏れ事故に備えるためにも、火災保険の水濡れ補償は欠かせません。

隣室・上階からの被害

マンションでは、自分がいくら注意していても隣室や上階の住人のトラブルによって被害を受けることがあります。

- 上階からの漏水で天井や壁が損傷する

- 隣室の火災でスス汚れや臭いが移る

- 上階のリフォーム工事で振動や水漏れが発生する

先述の失火責任法により、隣室からのもらい火でも重大な過失がなければ賠償請求できません。そのため自室の損害は自分の火災保険で補償する必要があります。

また、自分が加害者になる可能性もあります。自室の水漏れで下の階に被害を与えた場合に備えて、「個人賠償責任特約」を付帯しておくと安心です。

火災保険の水漏れ補償の記事では、水漏れに関する補償の詳細を解説しています。

自然災害リスク

マンションは頑丈な構造ですが、自然災害のリスクがゼロになるわけではありません。

- 台風・暴風: 窓ガラスの破損、飛来物による室内被害

- 雹(ひょう): ベランダの窓やサッシの破損

- 落雷: 家電製品のショートや故障

- 水災: 1階住戸やエントランスの浸水、地下駐車場の冠水

特に高層マンションの上層階では風の影響を受けやすく、台風時に窓ガラスが割れて室内が被害を受けるケースも報告されています。また、落雷によってテレビやパソコン、エアコンなどの家電製品が故障するリスクもあります。落雷被害は火災保険の基本補償に含まれていることが多いですが、念のため補償内容を確認しておきましょう。風災・雹災・雪災の補償はマンションでも付帯しておくのが望ましいです。

マンション向け火災保険の補償内容

マンション向けの火災保険で検討すべき補償内容を、建物・家財・特約に分けて解説します。マンション特有のリスクを踏まえた補償選びが重要です。

建物(専有部分)の補償

分譲マンションの場合、建物の補償対象は専有部分のみです。共用部分は管理組合の保険でカバーされるため、個人の火災保険では以下が対象となります。

- 室内の壁紙、天井仕上げ、フローリング

- システムキッチン、ユニットバス、洗面台

- トイレ、給湯器、エアコン(備え付けのもの)

- 室内のドア、収納棚(造り付けのもの)

- 室内の電気配線、給排水管

リフォームで追加した設備も専有部分に含まれます。たとえば、キッチンを高級なものに入れ替えた場合はその分の価値も保険金額に反映させる必要があります。

家財の補償

家財とは、住戸内にある生活用品のことです。

- 家具(ソファ、ベッド、テーブル、タンスなど)

- 家電製品(テレビ、冷蔵庫、洗濯機、パソコンなど)

- 衣類、食器、日用品

- 貴金属、美術品(1個30万円を超えるものは申告が必要な場合あり)

家財の補償額は世帯の人数や年齢によって目安が異なります。

| 世帯構成 | 家財補償額の目安 |

|---|---|

| 単身(〜30代) | 200万〜400万円 |

| 夫婦二人 | 400万〜700万円 |

| ファミリー(子供あり) | 700万〜1,200万円 |

家財の補償額を高く設定するほど保険料は上がりますが、不足していると万が一の際に自己負担が大きくなります。自宅の家財をリストアップして、おおよその再調達価格を把握しておくとよいでしょう。

火災保険の家財保険との違いの記事では、建物と家財の補償の違いについて詳しく解説しています。

マンションにおすすめの特約

火災保険の基本補償に加えて、マンション向けに検討したい特約を紹介します。

- 個人賠償責任特約: 自室の水漏れで下の階に損害を与えた場合などに備える特約です。マンションでは非常に重要な特約で、1億円程度の補償を推奨します

- 類焼損害補償特約: 自室からの火災が他の住戸に延焼した場合の損害を補償します。ただし鉄筋コンクリート造のマンションでは延焼リスクが低いため、優先度は高くありません

- 臨時費用保険金特約: 保険事故が発生した際に、修理期間中の仮住まい費用などを補償します

- 破損・汚損補償: 不注意による室内設備の破損をカバーします。お子様がいるご家庭では検討価値があります

保険金額の決め方(上塗り基準と壁芯基準)

マンションの火災保険で最も迷いやすいのが「保険金額(建物評価額)」の設定です。マンションの購入価格と火災保険の保険金額は大きく異なるため、正しい評価方法を理解しておく必要があります。

マンション購入価格と保険金額は違う

マンションの購入価格には土地代、共用部分の建設費、デベロッパーの利益などが含まれています。一方、火災保険の保険金額は専有部分の建物のみが対象です。

| 項目 | 金額の目安 |

|---|---|

| マンション購入価格 | 3,000万〜6,000万円 |

| 専有部分の評価額 | 500万〜1,500万円 |

購入価格が5,000万円のマンションでも、火災保険の保険金額は1,000万円前後というケースが一般的です。購入価格をそのまま保険金額にすると過大な保険料を支払うことになるため注意しましょう。

上塗り基準の場合

上塗り基準とは、壁・天井・床の仕上げ表面(壁紙、フローリングなど)を専有部分と共用部分の境界とする考え方です。多くのマンションがこの基準を採用しています。

上塗り基準の場合、個人の火災保険で補償すべき専有部分は以下のとおりです。

- 壁紙、天井クロスなどの内装仕上げ

- フローリング、畳などの床仕上げ

- システムキッチン、ユニットバスなどの住宅設備

- 造り付け収納、室内ドアなどの建具

コンクリートの躯体(くたい)部分は共用部分として管理組合の保険がカバーするため、個人の保険金額は比較的低めに設定できます。上塗り基準の場合、専有部分の評価額は500万〜1,200万円程度が一般的です。

壁芯基準の場合

壁芯基準とは、壁・天井・床の中心線を専有部分と共用部分の境界とする考え方です。壁芯基準の場合、コンクリート躯体の内側半分も専有部分に含まれるため、上塗り基準よりも評価額が高くなります。

壁芯基準を採用しているマンションでは、専有部分の評価額が700万〜1,500万円程度になることがあります。管理規約で壁芯基準が定められている場合は、その分だけ保険金額を高く設定しましょう。

評価額の確認方法

専有部分の建物評価額を確認する方法はいくつかあります。

- 保険会社の評価ツールを利用する(専有面積、築年数、構造から算出)

- 新築時のデベロッパーが提供する建築費明細を参考にする

- 保険代理店やファイナンシャルプランナーに相談する

- マンション管理組合に共用部分の保険内容を確認し、補償の隙間がないかチェックする

火災保険の相場(マンション)の記事では、保険料の目安をさらに詳しく解説しています。

マンション向け火災保険の保険料相場

マンションの火災保険料は構造級別がM構造に分類されるため、戸建てと比べて大幅に安くなります。分譲マンションと賃貸マンションそれぞれの保険料相場を確認しましょう。

分譲マンションの保険料目安

分譲マンションの火災保険料は、専有面積や補償内容によって異なりますが、以下が一般的な目安です。

| 専有面積 | 5年間の保険料目安 |

|---|---|

| 50平米(1LDK〜2LDK) | 2万〜3万5千円 |

| 70平米(3LDK) | 3万〜4万5千円 |

| 90平米(4LDK) | 4万〜5万5千円 |

上記は建物と家財を含む保険料で、地震保険を除いた金額です。地震保険を付帯する場合は1万〜3万円程度が追加されます。なお、1回の地震等による保険金の総支払限度額は12兆円と定められており、巨大地震の場合は保険金が削減される可能性がある点にもご留意ください。

M構造のマンションは、H構造の木造戸建てと比べて保険料が3分の1から5分の1程度になるケースもあります。これはマンションの購入を検討する方にとって見逃せないメリットです。

賃貸マンションの保険料目安

賃貸マンションの場合、建物の補償は不要で家財保険と借家人賠償責任が中心となるため、保険料はさらに安くなります。

| 世帯タイプ | 2年間の保険料目安 |

|---|---|

| 単身(ワンルーム〜1K) | 1万〜1万5千円 |

| 二人暮らし(1LDK〜2LDK) | 1万5千〜2万円 |

| ファミリー(3LDK〜) | 2万〜2万5千円 |

賃貸マンションの火災保険は、不動産会社から提案される保険に加入する方が多いですが、自分で保険を選ぶことも可能です。同じ補償内容で保険会社を比較すると、年間数千円の差が出ることもあります。

保険料を左右する要因

マンションの火災保険料は以下の要因で変動します。

- 構造級別(M構造であれば最も安い)

- 専有面積と保険金額

- 補償内容(水災補償の有無で大きく変わる)

- 免責金額の設定

- 築年数

- 所在地

- 保険期間(長期契約ほど年あたりの保険料が割安)

火災保険のランキング(マンション)の記事では、保険会社ごとの比較情報を紹介していますので、あわせてご覧ください。

2024年度の改定では、火災保険の参考純率が全国平均で13.0%引き上げとなりました。近年の自然災害の増加や水災リスクの高まりを反映した改定です。

近年は火災保険料の値上げが続いているため、長期契約(最長5年)を選ぶことで現在の保険料率を確保しておくのも一つの方法です。

分譲マンションと賃貸マンションの保険の違い

マンションの火災保険は、分譲か賃貸かで加入する保険の内容が根本的に異なります。それぞれの特徴を正しく理解しておきましょう。

分譲マンションの火災保険

分譲マンションでは区分所有者として専有部分を所有しているため、建物(専有部分)と家財の両方を補償する火災保険に加入します。

分譲マンションの火災保険のポイントは以下のとおりです。

- 建物(専有部分)と家財の両方を補償対象にする

- 管理規約で上塗り基準か壁芯基準かを確認する

- 管理組合の保険(共用部分)との補償の隙間がないかチェックする

- 住宅ローン利用時は金融機関の条件を確認する

- 個人賠償責任特約で他の住人への賠償に備える

分譲マンションを購入しましたが、管理組合の保険にも個人賠償責任がついていると聞きました。個人でも付ける必要はありますか?

賃貸マンションの火災保険

賃貸マンションでは建物を所有していないため、建物の補償は不要です。入居者は家財保険と賠償責任保険に加入します。

賃貸マンションの火災保険のポイントは以下のとおりです。

- 家財保険: 自分の持ち物(家具、家電、衣類など)を補償

- 借家人賠償責任: 大家に対する賠償責任をカバー(火の不始末、水漏れなど)

- 個人賠償責任: 日常生活でのトラブルへの備え

- 建物の補償は不要(大家の火災保険でカバー)

借家人賠償責任は賃貸の火災保険で最も重要な補償です。ワンルーム〜1LDKなら1,500万〜2,000万円、ファミリータイプなら2,000万〜3,000万円の補償額が目安です。

分譲と賃貸の比較表

分譲と賃貸の火災保険の主な違いを比較します。

| 項目 | 分譲マンション | 賃貸マンション |

|---|---|---|

| 建物補償 | 必要(専有部分) | 不要 |

| 家財補償 | 推奨 | 必要 |

| 借家人賠償 | 不要 | 必須 |

分譲マンションの場合は建物(専有部分)の補償が加わるため、賃貸よりも保険料が高くなる傾向があります。ただしM構造の恩恵で戸建てほどの保険料にはなりません。

マンションの火災保険で保険料を抑えるポイント

マンションは構造級別がM構造のため戸建てより保険料が安いですが、さらに保険料を抑えるためのポイントをご紹介します。

1. 水災補償の要否を判断する

マンションの高層階にお住まいの方は、水災(洪水・高潮・土砂崩れ)のリスクが低い場合が多いです。水災補償を外すことで保険料を年間数千円程度節約できます。ただし、以下のケースでは水災補償を維持したほうがよいでしょう。

- 1階や地下に住んでいる

- ハザードマップで浸水リスクが高いエリアに該当する

- 1階部分に収納スペースやトランクルームがある

2. 免責金額を設定する

免責金額とは保険金が支払われる際の自己負担額です。免責金額を5万円や10万円に設定することで、保険料を抑えられます。小さな損害は自己負担で対応し、大きな損害に備えるという考え方です。

3. 複数の保険会社を比較する

同じ補償内容でも保険会社によって保険料は異なります。最低3社以上の見積もりを取って比較することをおすすめします。ネット型の火災保険は代理店型と比べて保険料が安い傾向にあります。

4. 長期契約を選ぶ

火災保険は1年契約よりも5年契約のほうが年あたりの保険料が割安です。近年は保険料の値上げが続いているため、長期契約で現在の保険料率を固定するメリットは大きいです。

5. 管理組合の保険と重複していないか確認する

管理組合の保険に個人賠償責任特約が含まれている場合、個人の保険で同じ特約を付けると重複になることがあります。完全に重複しているなら個人の保険側を外すことで保険料を節約できます。ただし、前述のとおり管理組合の保険内容は変更される可能性があるため、慎重に判断してください。

6. 不要な特約を整理する

火災保険にはさまざまな特約がセットされていることがありますが、マンションでは不要なものもあります。たとえば「類焼損害補償特約」は、自室からの火災が隣の住戸に延焼した場合の補償ですが、鉄筋コンクリート造のマンションは延焼リスクが低いため、優先度は低いでしょう。自分の生活スタイルや住環境に合った特約だけを選ぶことで、保険料の無駄を省けます。

火災保険の選び方ガイドの記事では、補償選びの基本的な考え方を解説していますので、あわせてご参照ください。

マンション購入時の火災保険加入の流れ

マンションを購入して火災保険に加入するまでの一般的な流れを把握しておきましょう。

加入のタイミング

火災保険は物件の引き渡し日(決済日)に合わせて契約を開始するのが一般的です。住宅ローンを利用する場合、金融機関から融資実行の条件として火災保険の加入証明を求められることがあります。

引き渡しの1〜2か月前から火災保険の検討を始め、引き渡しの2週間前までには保険会社を決めておくと安心です。

加入に必要な書類

マンションの火災保険加入時に必要となる主な書類は以下のとおりです。

- 不動産売買契約書(専有面積、構造、築年数の確認用)

- マンション管理規約(上塗り基準・壁芯基準の確認用)

- 建築確認済証または検査済証(構造級別の確認用)

- 登記事項証明書(建物の所在地、構造の確認用)

新築マンションの場合はデベロッパーから提供される書類に必要な情報が記載されています。中古マンションの場合は不動産会社を通じて確認しましょう。

保険選びの手順

マンションの火災保険を選ぶ手順は以下のとおりです。

- 管理規約で専有部分の範囲(上塗り基準・壁芯基準)を確認する

- 管理組合の火災保険の補償内容を確認する

- 専有部分の建物評価額を算出する

- 家財の補償額を決める

- 必要な補償と特約を選ぶ

- 複数の保険会社から見積もりを取る

- 補償内容と保険料を比較して決定する

この記事のまとめ

- マンションでも火災保険は必要で、水漏れ・排水管トラブル・隣室からの被害などマンション特有のリスクに備えることが重要

- 個人の火災保険は専有部分のみが対象で、共用部分は管理組合の保険がカバーする仕組み

- 上塗り基準と壁芯基準の違いを管理規約で確認し、専有部分の保険金額を適正に設定する

- 水濡れ補償はマンション特有のリスクに対応するため外さないのが鉄則

- 分譲マンションは建物と家財の補償が必要で、賃貸マンションは家財と借家人賠償責任が中心

- マンションの保険料は M構造で戸建てより大幅に安く、5年間で約2万〜5万円が相場

よくある質問

マンションに火災保険は必要ですか?

マンションでも火災保険は必要です。鉄筋コンクリート造で火災リスクは低いものの、水漏れ・排水管トラブル・隣室からの被害などマンション特有のリスクがあります。住宅ローンを組む場合は加入が実質的に必須となります。

分譲マンションの火災保険は専有部分だけ入ればよいですか?

はい、個人で加入する火災保険は専有部分のみです。共用部分はマンション管理組合が一括で火災保険に加入します。ただし上塗り基準と壁芯基準で専有部分の範囲が変わるため、管理規約の確認が大切です。

マンションの火災保険で水漏れは補償されますか?

水濡れ補償を付帯していれば、上階からの漏水や排水管トラブルによる被害は補償対象です。マンションでは水漏れ事故の発生率が高いため、水濡れ補償は外さないことをおすすめします。

分譲マンションの火災保険料の相場はいくらですか?

分譲マンションの火災保険料は5年間で約2万〜5万円が一般的です。鉄筋コンクリート造のマンションはM構造に分類され、戸建て住宅より大幅に安くなります。水災補償や地震保険の有無で変動します。

分譲と賃貸で火災保険の違いはありますか?

分譲では建物(専有部分)と家財の両方を補償する保険に加入しますが、賃貸では建物補償は不要で家財保険と借家人賠償責任が中心です。賃貸のほうが保険料は安く、2年間で約1万〜2万円が相場です。

関連記事

分譲マンションの火災保険|上塗り・壁芯基準で変わる保険金額

分譲マンションの火災保険は専有部分のみ個人で加入し、上塗り基準か壁芯基準かで保険金額が数百万円変わります。管理規約を確認して正しい保険金額を設定し、水漏れや破損汚損などマンション特有のリスクに備える方法を解説します。

マンションの火災保険の相場|分譲・賃貸別の保険料目安

マンションの火災保険料は分譲で5年間約2万〜5万円、賃貸で2年間約1万〜2万円が相場です。M構造により戸建てより安い理由、専有部分の補償範囲、保険料を抑える方法を専門家が解説します。

築30年以上の火災保険の相場|保険料が上がる理由と対策

築30年以上の住宅は火災保険料が新築の約2倍になることもあります。保険料が高くなる仕組み、免責金額の引き上げや水漏れ補償の制限など、築古物件特有の注意点と保険料を抑える方法を解説します。