火災保険と家財保険の違いを整理する

この記事のポイント

「家財保険」は独立した保険ではなく火災保険の一部です。火災保険には建物と家財の2つの補償対象があり、持ち家は両方、賃貸は家財のみ加入するのが一般的です。建物と家財の区分や加入パターンを専門家が解説します。

「火災保険と家財保険の違いがよくわからない」「家財保険って火災保険とは別の保険なの?」と疑問に思ったことはないでしょうか。実は「家財保険」という名前の独立した保険商品は存在せず、火災保険の中の補償対象の違いを指しているにすぎません。

火災保険の保険の目的には「建物」と「家財」の 2 つがあり、家財を対象にした火災保険を一般的に「家財保険」と呼んでいます。つまり、火災保険と家財保険は別物ではなく、同じ火災保険という商品の中で補償対象が異なるだけです。この記事では、火災保険と家財保険の関係、建物と家財の補償範囲の違い、持ち家と賃貸での加入パターンを専門家への取材をもとにわかりやすく解説します。

「火災保険」と「家財保険」の関係を整理する

「火災保険」と「家財保険」の違いを理解するには、まず火災保険の基本的な仕組みを押さえる必要があります。火災保険に加入する際には「保険の目的」を指定しなければなりません。この「保険の目的」というのが、補償の対象となるもののことです。

火災保険の 2 つの保険の目的

火災保険における保険の目的は、大きくわけて「建物」と「家財」の 2 つです。

「建物」を保険の目的にした場合、建物本体やそれに付属する設備が補償の対象になります。「家財」を保険の目的にした場合、建物内に収容されている生活用品が補償の対象になります。

これを整理すると以下のとおりです。

| 保険の目的 | 補償対象の範囲 |

|---|---|

| 建物 | 建物本体、付属設備(備え付けエアコン、便器、シンクなど) |

| 家財 | 生活用品(家具、衣服、家電、日用品などの動産) |

火災保険に加入する際には、建物だけ、家財だけ、または建物と家財の両方を保険の目的として選ぶことになります。この選び方によって、補償されるものの範囲が変わります。

「家財保険」は独立した保険ではない

ここが多くの方が混同しやすいポイントです。「家財保険」という名前の独立した保険商品は、基本的に存在しません。

一般的に「家財保険」と呼ばれているものは、火災保険の中で保険の目的を「家財」にしたものを指しています。保険会社のパンフレットや不動産会社の案内で「家財保険に加入してください」と言われることがありますが、これは火災保険で家財を補償対象にした契約を指しています。

「家財保険」という名前で売られている保険商品を見かけることがありますが、あれは何ですか?

つまり「火災保険」と「家財保険」は対立する別々の保険ではなく、同じ火災保険という大きな枠組みの中での補償対象の指定方法の違いです。「建物を対象にした火災保険」を略して「建物保険」と呼ぶことがあるのと同様に、「家財を対象にした火災保険」を略して「家財保険」と呼んでいるにすぎません。

このような関係を図式化すると、火災保険という大きな傘の下に「建物の補償」と「家財の補償」の 2 つがぶら下がっている構造になります。火災保険の補償内容と保険金額を理解しておくと、この全体像がさらに明確になります。

建物保険と家財保険の違い

火災保険の保険の目的が「建物」なのか「家財」なのかによって、補償される対象が明確に区分されています。どちらに入るかの基準を正しく理解しておくことが、過不足のない補償を受けるための第一歩です。

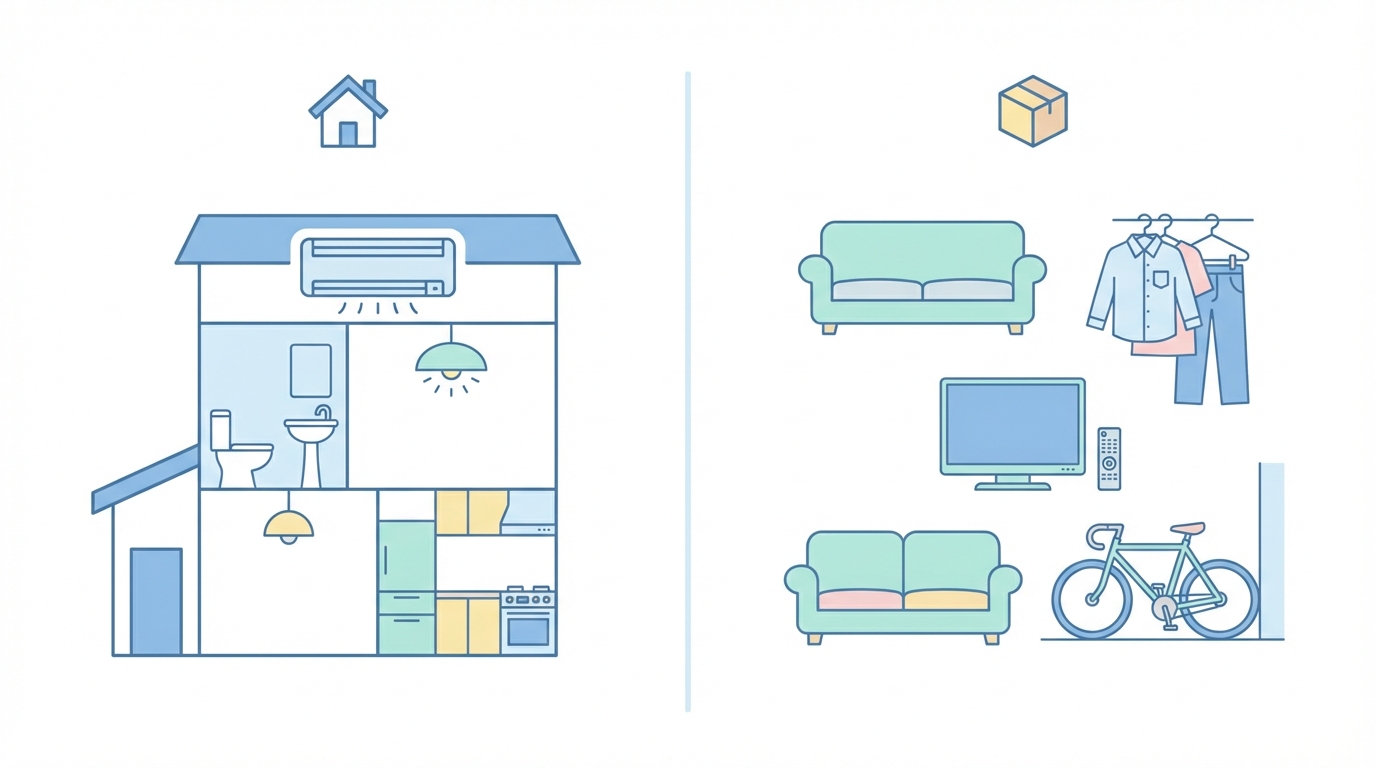

補償対象の区分(備え付けか持ち込みか)

建物と家財の最もわかりやすい区分方法は、「もともと建物に備え付けられているものか、あとから持ち込んだものか」という視点です。

この区分を具体例でまとめると以下のようになります。

| 区分 | 具体例 |

|---|---|

| 建物 | 備え付けエアコン、便器、シンク、埋め込み照明、ウォッシュレット、ディスポーザー |

| 家財 | 家具、家電製品、衣類、食器、カーテン、腕時計、自転車、250cc 以下のバイク |

入居時に「もうそこにあったもの」は建物側、入居後に「自分で運び込んだもの」は家財側と覚えておくとわかりやすいでしょう。

ただし、この区分には例外もあります。たとえば賃貸マンションにもともと設置されているエアコンは、入居者から見れば「もうそこにあったもの」ですが、入居者の火災保険ではなくオーナーの火災保険で補償されます。あくまで「誰の所有物か」という点がベースになっている点に注意してください。

家財に含まれる意外なもの

家財の範囲は想像以上に広いことが知られています。火災保険の家財補償ガイドで詳しく解説していますが、特に意外に思われるものをいくつか紹介します。

自転車と 250cc 以下のバイクは家財に含まれます。建物の中ではなく敷地内に置いてあるものでも、所定の場所に置かれていれば補償の対象です。盗難にあった場合も家財保険で補償されるため、高価なスポーツ自転車をお持ちの方にとっては確認しておきたいポイントです。

一方で、家財に含まれないものもあります。代表的なのがスマートフォンです。火災保険の約款で明確に除外品として定められています。また、有価証券やプリペイドカード、電子マネー、動物や植物なども家財の対象外です。

持ち家と賃貸で異なる加入パターン

火災保険の保険の目的として「建物」と「家財」の 2 つがあることはわかりました。では、持ち家の場合と賃貸の場合で、それぞれどのような加入パターンが適切なのでしょうか。住まいの形態によって、必要な補償が変わってきます。

持ち家の場合は建物と家財の両方

持ち家にお住まいの方は、建物と家財の両方を保険の目的にして火災保険に加入するのが一般的です。

建物だけの火災保険に入っている場合、火災が起きて建物が損傷しても、中の家財(家具、家電、衣類など)の損害は補償されません。逆に家財だけの保険に入っている場合は、建物の修繕費は自己負担になります。

特に住宅ローンを利用して住宅を購入した場合、金融機関から建物に対する火災保険の加入を求められるのが通常です。しかし、金融機関が求めるのは建物の保険のみであることが多く、家財の保険は任意とされているケースもあります。

建物の保険だけでは家の中の生活用品は一切補償されません。火事で家の外に避難した時に、中にあった電化製品や家具、洋服などを 1 から全部揃え直すとなると、100 万円や 200 万円では足りないことがほとんどです。持ち家の方は「建物+家財」のセットで加入することをおすすめします。

家財の保険金額をいくらに設定すべきかについては、火災保険の家財保険金額はいくらに設定すべきかで世帯構成別の目安と算定方法を紹介しています。

賃貸の場合は家財のみ

賃貸住まいの方は、家財のみを保険の目的にして火災保険に加入します。建物はオーナー(大家さん)の所有物であるため、建物の火災保険はオーナーが加入しています。入居者は自分の持ち物である家財を守るために、家財を対象とした火災保険に入ることになります。

賃貸の契約時に不動産会社から火災保険への加入を求められましたが、これは家財保険のことですか?

賃貸住まいの方の火災保険は、通常以下のセットで構成されています。

- 家財の補償(自分の生活用品を守る)

- 借家人賠償責任保険(大家さんへの損害賠償に備える)

- 個人賠償責任保険(日常生活での第三者への賠償に備える)

不動産会社が紹介する火災保険は、これらがパッケージ化されたものが多いです。「家財保険に入ってください」と言われた場合も、正確には上記のセットで構成された火災保険に加入するということです。

賃貸の火災保険料の相場については火災保険の相場(賃貸)で詳しく解説しています。

分譲マンションの場合は専有部分と家財

分譲マンションの場合は、少し特殊です。マンションの共用部分(外壁、廊下、エントランスなど)は管理組合が火災保険をかけています。個人が加入すべきなのは、自分が所有する専有部分(部屋の内側)と家財に対する火災保険です。

分譲マンションの方の火災保険の対象を整理すると以下のとおりです。

- 専有部分(壁・床・天井の内側、配管の一部)→ 建物の保険

- 家財(家具、家電、衣類など)→ 家財の保険

- 共用部分(外壁、共用廊下、エレベーターなど)→ 管理組合が加入

マンションの火災保険は戸建てと比べて保険料が低い傾向にあります。構造がコンクリート造(耐火構造)であることが多く、保険料率の区分上、火災リスクが低いと評価されるためです。ただし、水漏れ事故のリスクはマンション特有の問題として押さえておく必要があります。

家財保険だけで入れるケース

「建物の保険は不要で、家財だけ補償してほしい」というケースは意外と多くあります。家財のみを対象にした火災保険に加入できるケースを紹介します。

賃貸住まいの場合

先述のとおり、賃貸住まいの方は家財のみの火災保険に加入するのが基本です。建物はオーナーの所有物であるため、入居者が建物の火災保険に加入する必要はありません。

賃貸契約時に不動産会社から紹介される火災保険に加入するのが手軽な方法ですが、自分で保険を選ぶこともできます。不動産会社指定の保険が必ずしもご自身の条件に合っているとは限らないため、複数社を比較検討することをおすすめします。

不動産会社が紹介する保険は、家財の保険金額が一律で設定されていることがあります。一人暮らしの方には過大、ファミリーの方には過少になっている場合もあるため、自分の家財の量に見合った保険金額で加入することが大切です。

ネット型の家財保険

近年はインターネットで申し込める火災保険(ネット型火災保険・ダイレクト型火災保険)が増えています。ネット型の火災保険では、家財のみを対象にした契約プランを提供している会社が複数あります。

ネット型の火災保険のメリットとしては、以下のような点が挙げられます。

- 代理店を介さないため保険料が抑えられる傾向がある

- オンラインで手続きが完結する

- 必要な補償だけを選びやすい

ただし、ネット型は対面での相談ができないため、補償内容の理解が不十分なまま契約してしまうリスクもあります。特に初めて火災保険に加入する方は、一度専門家に相談してから加入先を決めるのも一つの方法です。

火災保険と家財保険で補償される範囲の違い

建物と家財では、同じ火災保険でも補償される損害の範囲が異なる場合があります。それぞれの補償範囲を理解しておくことで、自分にとって必要な補償を見極められます。

建物側の補償範囲

建物を保険の目的にした場合に補償される主な損害は以下のとおりです。

- 火災、落雷、破裂・爆発による建物の損害

- 台風や雹(ひょう)、雪による風災の損害

- 洪水や土砂崩れなどの水災による損害

- 給排水設備の事故による水漏れ被害

- 盗難にともなう建物の損傷

- 日常の偶然な事故による破損・汚損

建物の補償では、建物本体だけでなく、建物に付属する設備も対象です。たとえば備え付けのエアコンやシステムキッチン、トイレのウォッシュレット、埋め込み照明、門や塀、物置、車庫なども建物の一部として補償されます。

家財側の補償範囲

家財を保険の目的にした場合に補償される主な損害は以下のとおりです。

- 火災、落雷、破裂・爆発による家財の損害

- 台風や雹、雪による風災で家財が壊れた場合

- 水災で家財が浸水した場合

- 給排水設備の事故で家財が水に濡れた場合

- 盗難で家財が盗まれた場合

- 日常の偶然な事故で家財が破損した場合

家財の補償範囲は広く、家の中にある生活用品の多くが対象です。ただし、約款で除外されている品目もあるため個別に確認が必要です。電化製品、家具、衣類、食器類はもちろん、カーテン、布団、書籍、日用品まで含まれます。敷地内の所定の場所に置いてある自転車や 250cc 以下のバイクも対象です。

ここで注意したいのは、家財側の補償で支払われるのはあくまで「外的な要因による損害」であるという点です。経年劣化やメーカーの製造不良で家電が壊れた場合は、火災保険ではなくメーカー保証の範囲になります。

また、1 点あたり 30 万円を超える高額な美術品、宝石、骨董品などは明記物件として保険証券に別途記載が必要です。申告しないと補償の対象外になる場合があるため、高額品をお持ちの方は加入先の保険会社に伝えることをおすすめします。

損害保険料率算出機構の資料によると、火災保険の保険金支払い件数のうち、自然災害(台風・大雪・洪水など)に起因するものが大きな割合を占めており、近年は特に風災と水災の件数が増加傾向にあります。

建物と家財で補償内容を揃えるべきか

建物と家財の両方に加入する場合、それぞれの補償内容は必ずしも同じにする必要はありません。ただし、基本的な補償(火災、風災、水濡れなど)は揃えておくのがおすすめです。

たとえば、建物に水災の補償をつけているのに、家財には水災の補償をつけていない場合を考えてみましょう。洪水で床上浸水が発生した場合、建物の修繕費は保険でカバーされますが、水に浸かって使えなくなった家具や家電は自己負担になります。

反対に、建物と家財で異なる判断が合理的なケースもあります。たとえば、高層マンションの上階に住んでいる場合、水災による浸水リスクは低いため、建物・家財ともに水災補償を外すことで保険料を節約できる可能性があります。

補償の内容を見直したい方は火災保険の見直しポイントも参考にしてみてください。

よくある混同と正しい理解

火災保険と家財保険の関係については、よくある誤解や混同が多くあります。ここでは特に多い疑問を取り上げて、正しい理解を整理します。

「家財保険」と「火災保険」は別物なのか

繰り返しになりますが、「家財保険」と「火災保険」は別物ではありません。家財保険は火災保険の中で家財を保険の目的にした契約のことです。

この誤解が生まれる理由の一つは、賃貸契約時に不動産会社から「家財保険に入ってください」と案内されることにあります。不動産会社の立場からすると、建物の保険はオーナーが加入しているため、入居者に必要なのは家財の保険だけです。そのため「家財保険」という言い方になりますが、実態は火災保険です。

もう一つの理由は、保険会社が賃貸向けの商品を「家財保険」という通称で販売しているケースがあることです。たとえば「お部屋を借りるときの保険」や「くらしの保険」といった名前で販売されているものも、中身は火災保険(家財補償+借家人賠償責任+個人賠償責任)です。

エアコンは建物なのか家財なのか

「エアコンは建物と家財のどちらに分類されるのか」は、よく寄せられる質問の一つです。

答えは「状況による」です。新築時や入居時にもともと備え付けられていたエアコンは建物の一部として扱われます。一方、入居後に自分で購入して設置したエアコンは家財として扱われるのが一般的です。

賃貸マンションにもともと設置されていたエアコンが故障した場合、入居者の家財保険では補償されません。備え付けのエアコンはオーナーの所有物であり、オーナーの火災保険(建物の補償)で対応するか、オーナーの負担で修繕することになります。

同様に、便器、シンク、ウォッシュレット、給湯器なども建物に付属する設備として建物側に分類されます。判断に迷う場合は、「自分で買って持ち込んだものか、最初からそこにあったものか」で考えると整理しやすいでしょう。

地震保険との関係

火災保険と家財保険の違いを考える上で、地震保険との関係も押さえておく必要があります。

地震保険は火災保険とセットでのみ加入できる保険です。地震・噴火・津波による損害は火災保険では補償されないため、これらのリスクに備えるには別途地震保険を付帯する必要があります。

地震保険にも「建物」と「家財」の区分があります。火災保険で建物を対象にしている場合は地震保険も建物を対象にでき、家財を対象にしている場合は地震保険も家財を対象にできます。

- 火災保険(建物)+地震保険(建物)→ 建物に対する地震の損害を補償

- 火災保険(家財)+地震保険(家財)→ 家財に対する地震の損害を補償

地震保険の保険金額は、火災保険の保険金額の 30〜50% の範囲で設定する決まりがあり、建物は 5,000 万円、家財は 1,000 万円が限度額です。たとえば火災保険の家財の保険金額が 500 万円の場合、地震保険は 150 万〜250 万円の範囲で設定できます。なお、1 回の地震等による保険金の総支払額には限度があり、大規模災害の場合は支払保険金が削減される可能性があります。

火災保険と地震保険の違いについては火災保険と地震保険の違いでさらに詳しく解説しています。

持ち家と賃貸で家財の扱いに違いはあるか

「持ち家と賃貸で家財保険の内容は変わりますか?」という質問もよくあります。

つまり、家財の定義も、補償される範囲も、保険金額の設定方法も、持ち家と賃貸で変わりません。異なるのは「建物の保険が必要かどうか」だけです。

ここを整理すると、以下のとおりです。

| 住まいの形態 | 建物の保険 | 家財の保険 |

|---|---|---|

| 持ち家(戸建て) | 必要 | 推奨 |

| 持ち家(分譲マンション) | 必要(専有部分) | 推奨 |

| 賃貸 | 不要(オーナーが加入) | 必要 |

持ち家の場合は建物と家財の両方、賃貸の場合は家財のみ。このシンプルな原則を覚えておけば、火災保険の加入パターンで迷うことは少なくなります。

火災保険と家財保険の保険料の違い

建物と家財では保険料の決まり方にも違いがあります。それぞれの保険料がどのように算出されるかを知っておくと、見積もりの内容を理解しやすくなります。

建物の保険料の決まり方

建物の火災保険料は、主に以下の要素で決まります。

- 建物の構造(木造か鉄骨造かコンクリート造か)

- 建物の所在地(都道府県ごとにリスクが異なる)

- 建物の延床面積

- 建築年数

- 補償内容(水災を含むか、破損・汚損を含むかなど)

- 契約期間(最長 5 年、長期契約は保険料負担が軽くなる傾向)

建物の構造は保険料に大きく影響します。木造住宅は火災リスクが高いとされるため保険料が高く、コンクリート造のマンションは保険料が低い傾向にあります。また、築年数が古い建物ほど、経年劣化による損害リスクが高いため保険料が上がりやすくなっています。

家財の保険料の決まり方

家財の火災保険料は、建物の保険料と比較すると一般的に安価です。家財の保険料を左右する主な要素は以下のとおりです。

- 家財の保険金額(設定する補償額)

- 建物の構造(建物と同じく木造かコンクリート造かなど)

- 建物の所在地

- 補償内容

- 契約期間

家財の保険料は保険金額に比例して増減します。たとえば家財の保険金額を 300 万円に設定する場合と 800 万円に設定する場合では、当然 800 万円のほうが保険料は高くなります。

ただし、家財のみの契約であれば、年間数千円から 1 万円台で加入できるケースも多いため、「家財の保険はお金がかかるから入らない」という判断はもったいないと言えます。

この記事のまとめ

- 「家財保険」は独立した保険ではなく、火災保険の中で家財を保険の目的にした契約のこと

- 火災保険の保険の目的は「建物」と「家財」の 2 つがあり、それぞれ補償対象が異なる

- 建物に付属する設備(備え付けエアコン、便器など)は建物側、持ち込んだ生活用品は家財側に分類される

- 持ち家は建物と家財の両方、賃貸は家財のみで火災保険に加入するのが基本

- 持ち家と賃貸で家財の定義や補償範囲に違いはない

- 地震保険も建物と家財の区分があり、火災保険とセットでのみ加入可能

よくある質問

火災保険と家財保険は別の保険ですか?

いいえ、家財保険は火災保険の一部です。火災保険には「建物」と「家財」の 2 つの保険の目的があり、家財を対象にした火災保険を一般的に「家財保険」と呼んでいます。

賃貸住宅でも火災保険に入る必要がありますか?

賃貸の場合、建物はオーナーの所有物なので建物の保険は不要ですが、自分の家財を守るために家財保険への加入が必要です。加えて借家人賠償責任保険をセットにするのが一般的です。

エアコンは建物と家財のどちらに分類されますか?

新築時に備え付けられたエアコンは建物に分類されます。入居後に自分で購入して取り付けたエアコンは家財として扱われるのが一般的です。

家財保険だけ単独で加入することはできますか?

はい、賃貸住まいの方は家財のみを対象とした火災保険に加入できます。ネット型の火災保険では家財のみの契約プランを提供している会社もあります。

関連記事

火災保険の家財補償ガイド|対象範囲と保険金額の決め方

火災保険の家財補償の対象範囲、自転車やバイクも含まれること、適切な保険金額の設定方法、破損・汚損との組み合わせ方を専門家が解説します。

賃貸の火災保険は自分で選べる|断り方と手順

賃貸の火災保険は不動産会社指定のものに加入する義務はなく、自分で選べます。年間2〜3万円の保険料を節約でき、12社以上の比較で最適な補償を選べる方法を専門家が解説します。

洗濯機故障は火災保険で補償される?判断基準を解説

洗濯機の故障は落雷・水災・破損汚損などの外的事故が原因なら火災保険で補償されます。経年劣化や自然故障はメーカー保証の範囲です。洗濯機は家財に分類され、家財補償への加入が必要です。