分譲マンションの火災保険|上塗り・壁芯基準で変わる保険金額

この記事のポイント

分譲マンションの火災保険は専有部分のみ個人で加入し、上塗り基準か壁芯基準かで保険金額が数百万円変わります。管理規約を確認して正しい保険金額を設定し、水漏れや破損汚損などマンション特有のリスクに備える方法を解説します。

分譲マンションを購入するとき、「管理組合の保険があるから個人で火災保険に入らなくてもいいのでは?」と考える方は少なくありません。しかし、結論として分譲マンションでも個人の火災保険は必要であり、管理規約が「上塗り基準」か「壁芯基準」かによって補償すべき範囲と保険金額が数百万円単位で変わるため、管理規約の確認が不可欠です。

この記事では、分譲マンションの火災保険について、上塗り基準と壁芯基準の違い、専有部分の補償範囲、管理組合の保険との関係、おすすめの補償内容、保険料の相場と節約のコツまで詳しく解説します。これから分譲マンションを購入する方、すでにお住まいで保険を見直したい方は、ぜひ参考にしてください。

分譲マンションに火災保険は必要か

「鉄筋コンクリート造のマンションは燃えにくいから火災保険は不要」という声を耳にすることがあります。確かにマンションは木造住宅と比較して耐火性に優れていますが、火災保険は火災だけを補償する保険ではありません。分譲マンションに火災保険が必要な理由を整理します。

火災以外のリスクが多い

分譲マンションでは、火災よりもむしろ以下のようなリスクのほうが発生頻度は高くなっています。

- 上階からの水漏れによる天井や壁の損傷

- 排水管の老朽化による漏水被害

- 台風や雹による窓ガラスの破損

- 空き巣による盗難や室内荒らし

- 子どもやペットによる壁や床の破損

特に水漏れはマンションで最も多い事故の一つです。上階の排水管トラブルや洗濯機の排水ホース外れなどが原因で、天井や壁のクロスが剥がれ、フローリングが腐食するといった被害が発生します。修繕費用が数十万円から 100 万円を超えるケースも珍しくありません。

鉄筋コンクリート造のマンションは火災に強いのに、なぜ「火災保険」という名前の保険に入る必要があるのですか?

住宅ローン利用時は加入が必須

分譲マンションを住宅ローンで購入する場合、ほとんどの金融機関が融資の条件として火災保険への加入を求めます。ローンの担保となるマンションが損害を受けたとき、保険金でローン残高を補填できるようにするためです。

住宅ローンを利用しない方であっても、専有部分の修繕費用は全額自己負担になります。キッチンの交換で 100 万円以上、浴室の修繕で 80 万円以上かかることを考えると、火災保険で経済的なリスクを移転しておく意味は大きいと言えます。

失火責任法と自己防衛の必要性

日本には「失火責任法」という法律があり、火災の出火元に重大な過失がなければ損害賠償責任が発生しません。つまり、隣室から火が燃え移って自室が被害を受けても、原則として相手に賠償請求ができないのです。

民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス。但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス。

このルールがあるため、マンションでは「自分の財産は自分の保険で守る」という考え方が不可欠です。分譲マンションの火災保険は、自分の判断で補償内容を決められるからこそ、必要な補償をしっかり確保しておきましょう。

上塗り基準と壁芯基準の違い

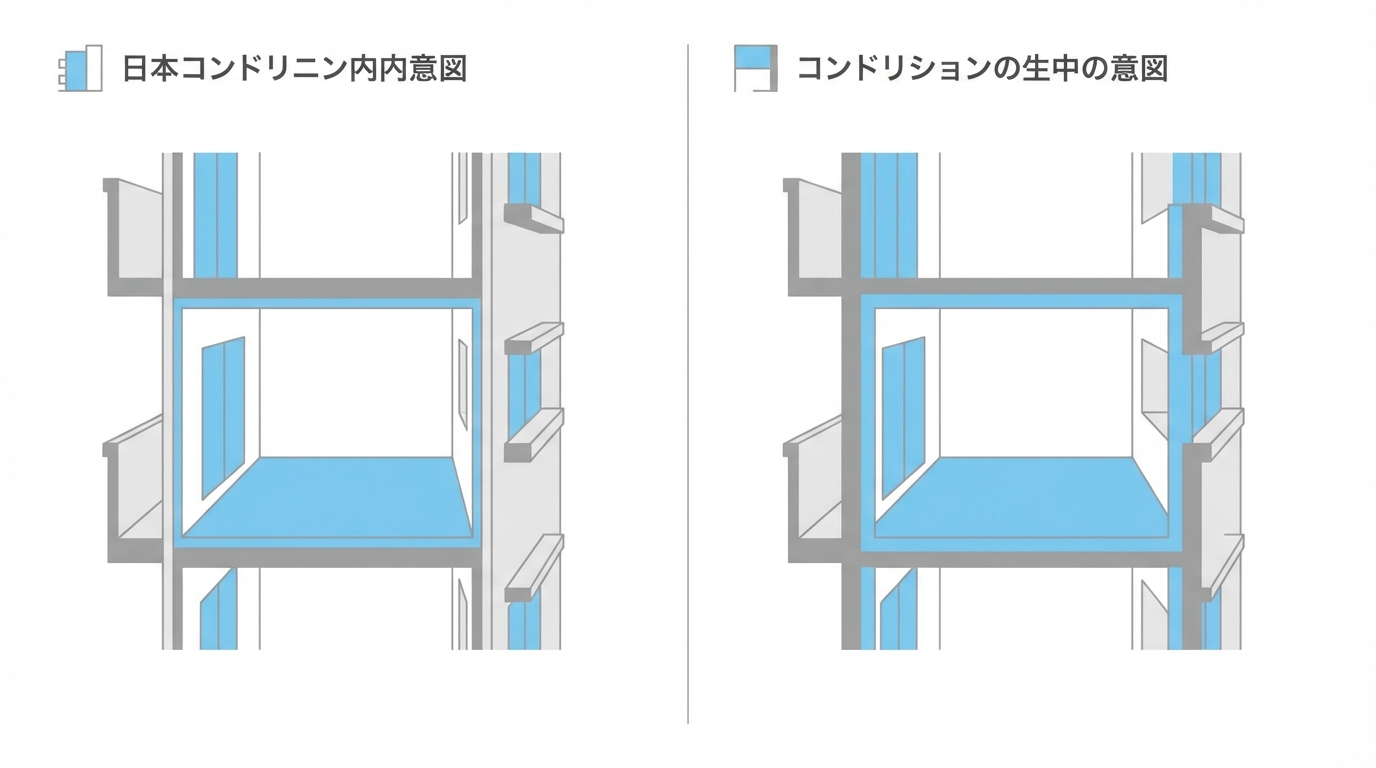

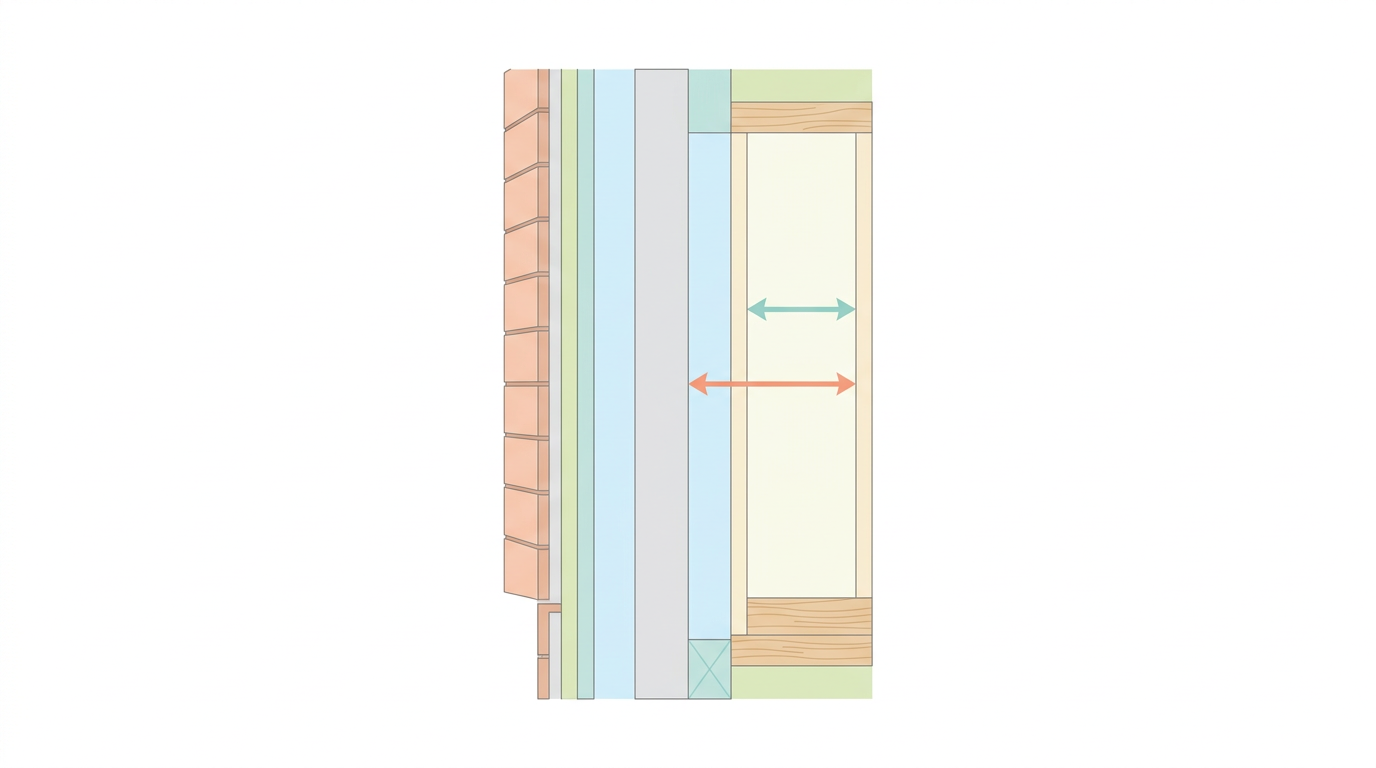

分譲マンションの火災保険を検討するうえで、最も重要なポイントの一つが「上塗り基準」と「壁芯基準」の理解です。この 2 つの基準は専有部分の範囲を定めるもので、どちらを採用しているかによって保険金額が数百万円単位で変わります。

上塗り基準とは

上塗り基準は、壁や天井、床の表面仕上げ部分(クロス、塗装、フローリングなど)から内側を専有部分とする考え方です。壁の躯体(コンクリート部分)は共用部分に含まれるため、個人が保険で補償すべき範囲が狭くなります。

上塗り基準の場合、専有部分に含まれるのは以下のような部分です。

- 壁紙やクロスなどの内装仕上げ

- フローリングやクッションフロアなどの床仕上げ

- 天井のボード・クロス

- キッチン、浴室、トイレなどの設備機器

- 室内の照明器具やスイッチプレート

上塗り基準を採用しているマンションでは、壁や床のコンクリート躯体は管理組合の保険がカバーするため、個人の保険金額は比較的低く設定できます。

壁芯基準とは

壁芯基準は、壁の中心線(壁芯)から内側を専有部分とする考え方です。上塗り基準と比べて、壁や床、天井のコンクリート躯体の半分が専有部分に含まれることになります。

壁芯基準の場合、上塗り基準の範囲に加えて以下が専有部分に含まれます。

- 壁のコンクリート躯体の内側半分

- 床スラブの上半分

- 天井スラブの下半分

壁芯基準を採用しているマンションでは、躯体部分も個人の保険で補償する必要があるため、保険金額を高めに設定しなければなりません。

2 つの基準による保険金額の差

上塗り基準と壁芯基準で、具体的にどの程度の差が生じるのかを見てみましょう。一般的な 70 平米の分譲マンションを例にすると、以下のような目安になります。

| 基準 | 保険金額の目安 |

|---|---|

| 上塗り基準 | 約 400 万〜700 万円 |

| 壁芯基準 | 約 700 万〜1,200 万円 |

壁芯基準のほうが保険金額が高くなるため、保険料も相応に上がります。しかし、壁芯基準を採用しているにもかかわらず上塗り基準の保険金額で加入してしまうと、万が一のときに保険金が不足する恐れがあります。

管理規約を確認したら「上塗り基準」と書いてありました。これはどういう意味で、保険にどう影響するのですか?

管理規約の確認方法

上塗り基準と壁芯基準のどちらが採用されているかは、マンションの管理規約に記載されています。確認する手順は以下のとおりです。

- 管理規約の「専有部分の範囲」に関する条項を確認する

- 「躯体部分は除く」「壁紙等の仕上げ部分から内側」という記載があれば上塗り基準

- 「壁の中心線から内側」「壁芯から内側」という記載があれば壁芯基準

- 不明な場合は管理会社や管理組合に問い合わせる

国土交通省の「マンション標準管理規約」では、専有部分の範囲について「天井、床及び壁は、躯体部分を除く部分を専有部分とする」と定めています。

この標準管理規約に準拠しているマンションでは上塗り基準が採用されていることになります。多くの分譲マンションはこの標準管理規約をもとに管理規約を作成しているため、上塗り基準を採用しているケースが多い傾向です。

マンションの火災保険全般について知りたい方は、マンションの火災保険ガイドの記事もあわせてご覧ください。

専有部分の補償範囲

分譲マンションの火災保険では、専有部分を「建物」と「家財」に分けて補償します。それぞれの範囲を正しく理解しておかないと、保険金額の設定を誤ったり、必要な補償を漏らしたりする原因になります。

建物(専有部分)の補償範囲

分譲マンションにおける「建物」とは、専有部分の内装仕上げと付帯設備を指します。

- 壁紙・クロス、塗装

- フローリング・カーペット・畳

- 天井ボード・クロス

- システムキッチン、ユニットバス、洗面台

- トイレ、給湯器

- 備え付けの収納棚、下駄箱

- 備え付けのエアコン(新築時に設置されたもの)

- 室内の電気配線、給排水管

壁芯基準のマンションでは、これに加えて壁・床・天井のコンクリート躯体の内側半分も補償対象に含まれます。

家財の補償範囲

家財とは、住戸内にある動産(持ち運び可能な財産)のことです。

- 家具(テーブル、ソファ、ベッドなど)

- 家電製品(テレビ、冷蔵庫、洗濯機など)

- 衣類、寝具

- 食器、調理器具

- 書籍、趣味用品

- 自分で購入して取り付けたエアコン

家財の保険金額は、世帯主の年齢と家族構成をもとに算出するのが一般的です。単身世帯で 200 万〜400 万円、夫婦のみで 500 万〜800 万円、ファミリー世帯で 800 万〜1,200 万円程度が目安です。

火災保険と家財保険の違いの記事では、建物と家財の補償の違いについてさらに詳しく解説しています。

保険金額の設定方法

分譲マンションの保険金額は「新価」(再調達価額)で設定するのが基本です。新価とは、同等の建物を新たに建築・購入するために必要な金額のことで、経年劣化による減価を考慮しない金額です。

保険金額を設定する際のポイントは以下のとおりです。

- 管理規約で上塗り基準か壁芯基準かを確認する

- 上塗り基準なら内装仕上げと設備の再調達価額を算出する

- 壁芯基準なら躯体部分の費用も加算する

- 保険会社が提供する「マンション専有部分の評価基準」を参考にする

- 不明な場合は保険会社や代理店に相談する

管理組合の保険と個人の保険の関係

分譲マンションの火災保険を考えるうえで、管理組合が加入している保険との関係を理解することは欠かせません。管理組合の保険がカバーする範囲を把握したうえで、個人の保険で補完する形を取ることが重要です。

管理組合の保険がカバーする範囲

管理組合が加入する火災保険は、共用部分を補償対象としています。共用部分には以下のような箇所が含まれます。

- エントランス、廊下、階段、エレベーター

- 外壁、屋根、基礎などの躯体部分

- 共用の給排水管、電気設備、ガス設備

- バルコニー、ベランダの躯体部分

- 駐車場、駐輪場、集会室

上塗り基準を採用しているマンションでは、壁や床のコンクリート躯体も共用部分として管理組合の保険でカバーされます。このため、個人は内装仕上げと設備のみを自分の保険で補償すればよいことになります。

管理組合の保険の確認ポイント

管理組合の保険については、以下の点を確認しておきましょう。

- 保険の加入状況(保険会社名、保険期間)

- 補償範囲(火災、風災、水災、水漏れなどが含まれているか)

- 保険金額(共用部分全体の再調達価額をカバーしているか)

- 個人賠償責任の包括契約があるか

- 施設賠償責任保険に加入しているか

管理組合の保険内容は、毎年の管理組合総会の資料や、管理会社への問い合わせで確認できます。特に保険の更新時期や補償内容の変更がないか、定期的にチェックしておくと安心です。

管理組合の保険で「個人賠償責任の包括契約」が付いていると聞きました。これがあれば個人で賠償保険に入らなくてもよいのですか?

管理組合の保険と個人の保険の補償イメージ

管理組合の保険と個人の保険がそれぞれカバーする範囲をまとめると、以下のようになります。

| 対象 | 管理組合の保険 | 個人の保険 |

|---|---|---|

| 共用部分(廊下・エントランスなど) | 補償あり | 補償なし |

| 専有部分(内装・設備) | 補償なし | 補償あり |

| 家財(家具・家電など) | 補償なし | 補償あり |

この表のとおり、専有部分と家財については管理組合の保険ではカバーされないため、個人の火災保険で備える必要があります。「管理組合が保険に入っているから大丈夫」と思い込んでいると、いざというときに保険金が出ないという事態になりかねません。

マンションの火災保険の相場の記事では、分譲マンションの保険料の目安についてさらに詳しく解説しています。

分譲マンション向けの補償選び

分譲マンションの火災保険を選ぶ際は、戸建て住宅とは異なる視点で補償内容を検討する必要があります。マンション特有のリスクに適した補償を選ぶことで、無駄なく、かつ過不足のない保険に加入できます。

優先的に付けておきたい補償

分譲マンションで外すべきでない補償は以下のとおりです。

- 火災、落雷、破裂・爆発(基本補償)

- 風災、雹災、雪災

- 水濡れ(給排水設備の事故や他の住戸からの水漏れ)

- 盗難

- 破損・汚損(不測かつ突発的な事故)

特に「水濡れ」と「破損・汚損」は、分譲マンションでは活用する機会が多い補償です。水濡れ補償は上階からの漏水被害をカバーし、破損・汚損補償は模様替え中の壁の傷やお子さんがドアを破損してしまった場合などに使えます。

水災補償の要否を判断する

水災補償は、台風や集中豪雨による洪水・高潮・土砂崩れなどの被害を補償するものです。分譲マンションの場合、住んでいる階数やエリアによって必要性が大きく異なります。

水災補償を検討する際の判断基準は以下のとおりです。

- 1〜2 階に住んでいる場合はハザードマップで浸水リスクを確認する

- 3 階以上に住んでいる場合は水災補償を外せるケースが多い

- 地下に専有の収納スペースがある場合は要注意

- ハザードマップで浸水想定区域に該当するかを確認する

マンションの高層階に住んでいる場合、浸水リスクは極めて低いため、水災補償を外すことで保険料を大幅に節約できます。ただし、低層階にお住まいの方やハザードマップで浸水リスクがあるエリアの方は、水災補償を外さないようにしましょう。

個人賠償責任特約の重要性

分譲マンションでは、個人賠償責任特約も検討すべき重要な特約です。これは日常生活で他人にケガをさせたり、他人の財物を壊したりした場合に賠償金を補償してくれるものです。

マンション生活で個人賠償責任特約が活用されるケースとしては、以下のような事例があります。

- 自室の給排水設備の不具合で下階に水漏れ被害を与えた

- ベランダから物を落として通行人にケガをさせた

- 子どもが共用部分の設備を壊してしまった

管理組合の保険に個人賠償責任の包括契約が付いている場合は、重複しないように確認してから付帯するかどうかを判断してください。

マンション排水管と火災保険の記事では、排水管トラブルによる賠償リスクについても詳しく取り上げています。

分譲マンションの保険料相場と節約のコツ

分譲マンションの火災保険料は、戸建て住宅と比べて大幅に安い傾向があります。ここでは保険料の相場と、賢く節約するためのポイントを解説します。

分譲マンションの保険料が安い理由

分譲マンションの保険料が戸建てより安い最大の理由は、構造級別が「M 構造(マンション構造)」に分類されるためです。

火災保険の構造級別は以下の 3 つに分かれています。

| 構造級別 | 対象 | 保険料の傾向 |

|---|---|---|

| M 構造 | コンクリート造のマンション | 最も安い |

| T 構造 | 鉄骨造・コンクリート造の戸建て | 中程度 |

| H 構造 | 木造の戸建て | 最も高い |

M 構造は耐火性能が高く、自然災害に対するリスクも低いため、保険料率が最も低く設定されています。同じ補償内容でも、木造の戸建て(H 構造)と比べると保険料が半分以下になることもあります。

保険料の目安

分譲マンション(M 構造)の火災保険料の目安は以下のとおりです。

| 専有面積 | 5 年間の保険料目安 |

|---|---|

| 50 平米(1LDK〜2LDK) | 2 万〜3 万 5 千円 |

| 70 平米(3LDK) | 3 万〜4 万 5 千円 |

| 90 平米(4LDK) | 4 万〜5 万 5 千円 |

上記は建物と家財の両方を補償対象とした場合の目安です。補償内容や特約の有無、所在地によって金額は変動します。また、地震保険を付帯すると別途保険料がかかります。

保険料を節約する 5 つのコツ

分譲マンションの火災保険料を適正に抑えるための方法を 5 つ紹介します。

1 つ目は、水災補償の要否をハザードマップで判断することです。前述のとおり、高層階に住んでいる場合は水災補償を外すことで保険料を大きく削減できます。水災補償を外すと保険料が 2〜3 割程度安くなるケースもあります。

2 つ目は、免責金額を設定することです。免責金額とは、保険金が支払われる際に自己負担する金額のことです。1 万円や 3 万円の免責金額を設定すると、その分だけ保険料が下がります。小さな損害は自己負担でまかない、大きな損害に備えるという考え方です。

3 つ目は、不要な特約を外すことです。自動車保険の特約で個人賠償責任が付いているのに、火災保険でも同じ特約を付けているといった重複がないかチェックしましょう。管理組合の包括契約で個人賠償責任がカバーされている場合も同様です。

4 つ目は、複数の保険会社から見積もりを取ることです。同じ補償内容でも保険会社によって保険料は異なります。最低でも 3 社程度から見積もりを取って比較することをおすすめします。

5 つ目は、長期契約を選ぶことです。火災保険は最長 5 年の長期契約が可能です。長期契約には割引が適用されるため、1 年契約を毎年更新するよりも総額で安くなります。

なお、保険料の安さだけで選ぶと、万が一のときに補償が足りない事態になりかねません。必要な補償はしっかり確保したうえで、不要な部分を見直して節約するのがポイントです。

分譲マンションの火災保険に関する注意点

最後に、分譲マンションの火災保険で見落としがちな注意点をまとめます。

リフォーム後の保険金額見直し

キッチンのリフォームや浴室の改装など、専有部分に大規模なリフォームを行った場合は、保険金額の見直しが必要です。リフォームによって専有部分の再調達価額が上がるため、保険金額を据え置いたままだと補償が不足する可能性があります。

リフォームの費用が 100 万円以上かかった場合は、保険会社や代理店に連絡して保険金額の変更を検討しましょう。

新築時と築年数が経過した場合の違い

新築マンションを購入した場合は、分譲会社や不動産会社が火災保険を紹介してくれるケースが多いです。しかし、紹介された保険が最適とは限りません。補償内容と保険料を他社と比較したうえで判断することが大切です。

築年数が経過したマンションでは、排水管の老朽化リスクが高まります。築 20 年を超えるマンションでは水漏れ事故が増える傾向があるため、水濡れ補償を充実させておくことをおすすめします。

地震保険の加入検討

地震保険は火災保険とセットで加入する保険です。地震による火災、倒壊、津波被害は火災保険では補償されないため、地震リスクに備えるには地震保険の付帯が必要です。

分譲マンションの地震保険料は構造が丈夫なぶん戸建てより安い傾向がありますが、マンションの耐震性が高いからといって被害がゼロになるわけではありません。家財の損壊や室内の損傷は起こり得るため、特にファミリー世帯の方は地震保険の加入を検討してみてください。

この記事のまとめ

- 分譲マンションでも専有部分と家財を守るために個人の火災保険は必要

- 管理規約が「上塗り基準」か「壁芯基準」かで保険金額が数百万円変わるため、管理規約の確認が不可欠

- 管理組合の保険は共用部分のみカバーし、専有部分と家財は個人の保険で補償する

- 分譲マンションでは水濡れ、破損・汚損、個人賠償責任特約が特に重要

- M 構造の分譲マンションは保険料が戸建てより大幅に安く、5 年間で約 2 万〜5 万円が相場

よくある質問

分譲マンションに火災保険は必要ですか?

分譲マンションでも火災保険は必要です。鉄筋コンクリート造で火災リスクは低いものの、水漏れや破損汚損といったマンション特有のリスクがあり、住宅ローンを組む場合は加入が実質必須となります。

上塗り基準と壁芯基準で保険金額はどのくらい変わりますか?

上塗り基準では壁や天井の表面仕上げのみが専有部分となるため保険金額が低くなります。壁芯基準では壁の中心までが専有部分となるため、上塗り基準と比べて数百万円高くなるのが一般的です。

管理組合の保険に入っていれば個人の火災保険は不要ですか?

管理組合の保険がカバーするのは共用部分のみです。専有部分の内装や設備、家財は個人の火災保険で補償する必要があるため、管理組合の保険だけでは不十分です。

分譲マンションの火災保険料の相場はいくらですか?

分譲マンションは M 構造に分類されるため、5 年間で約 2 万〜5 万円が一般的な相場です。補償内容や特約の有無、専有面積によって変動します。

分譲マンションで水災補償は必要ですか?

高層階に住んでいる場合は水災補償を外せるケースが多いです。ただし 1〜2 階の低層階やハザードマップで浸水リスクのある地域では付帯しておくのが安心です。

関連記事

マンションの火災保険ガイド|専有・共用部分の補償

マンションの火災保険は専有部分のみ個人で加入し、共用部分は管理組合が補償します。分譲では上塗り基準と壁芯基準の確認が重要で、水漏れや排水管トラブルなどマンション特有のリスクへの備えが必要です。分譲・賃貸別の補償内容と保険料の目安を解説します。

マンションの火災保険の相場|分譲・賃貸別の保険料目安

マンションの火災保険料は分譲で5年間約2万〜5万円、賃貸で2年間約1万〜2万円が相場です。M構造により戸建てより安い理由、専有部分の補償範囲、保険料を抑える方法を専門家が解説します。

マンションに地震保険は必要か|分譲マンションオーナーが知るべき補償の仕組み

マンションの地震保険は必要なのか、補償の仕組み、4段階の支払い基準、上乗せ特約、東日本大震災の事例から分譲マンションオーナーが判断するためのポイントを専門家が解説します。