火災保険料の勘定科目と仕訳を徹底解説

この記事のポイント

火災保険料の勘定科目は原則「損害保険料」で、1年超の契約では長期前払費用として按分処理が必要です。1年契約・5年契約の仕訳例、個人事業主と法人の違い、地震保険料の扱いまで実務に役立つ経理処理を解説します。

事業用の建物や設備を守るために加入する火災保険ですが、保険料を支払ったときにどの勘定科目で処理すればよいのか迷う方は少なくありません。

火災保険料の勘定科目は原則として「損害保険料」を使い、契約期間が1年を超える場合は長期前払費用として期間按分する処理が必要です。この記事では、火災保険料の経理処理について、1年契約と5年契約それぞれの仕訳例を交えながら、個人事業主・法人の違いや地震保険料の扱いまで、実務に役立つ内容を詳しく解説します。

本記事は一般的な情報提供を目的としており、特定の保険商品の推奨・勧誘を目的とするものではありません。保険商品の詳細は各保険会社の約款や重要事項説明書をご確認ください。補償内容や保険料は保険会社・プラン・条件により異なります。

火災保険料に使う勘定科目とは

火災保険料を支払ったとき、帳簿にどの勘定科目で記録するかは経理処理の基本です。ここでは、火災保険料に使用する勘定科目の種類と選び方を説明します。

基本は「損害保険料」

火災保険料の勘定科目は「損害保険料」を使うのが一般的です。損害保険料は、火災保険や自動車保険、賠償責任保険など、損害保険の保険料を処理するために設けられた勘定科目です。

会計ソフトによっては「保険料」や「支払保険料」という科目名が初期設定されている場合もあります。これらは名称が異なるだけで本質的には同じ性質の科目ですので、どの名称を使用しても会計上の問題はありません。

ただし、生命保険料と損害保険料を区別するために、勘定科目を分けて管理する方法もあります。生命保険料と損害保険料をまとめて「保険料」とするか、それぞれ別の科目で管理するかは、事業規模や経理方針に応じて決めましょう。

勘定科目の選び方のポイント

火災保険料の勘定科目を選ぶ際に押さえておきたいポイントは以下の通りです。

- 同じ種類の保険料は同じ勘定科目を継続して使用する

- 生命保険料と損害保険料は分けて管理すると決算時に便利

- 会計ソフトの初期設定にある科目をそのまま使っても問題ない

- 一度決めた科目名はむやみに変更しない

契約期間による処理の違い

火災保険料の経理処理は、契約期間によって大きく異なります。

| 契約期間 | 勘定科目 |

|---|---|

| 1年以内 | 損害保険料(全額) |

| 1年超 | 損害保険料 + 前払費用 + 長期前払費用 |

1年以内の契約であれば、支払った保険料の全額をその期の「損害保険料」として費用計上できます。一方、1年を超える長期契約の場合は、当期に対応する分だけを費用として計上し、残りは「前払費用」や「長期前払費用」として資産計上する必要があります。

この違いは、会計の「費用収益対応の原則」に基づいています。保険料は保険の保障を受ける期間に対応して費用化するのが正しい処理であり、まとめて支払ったからといって全額を一度に費用にすることはできません。

1年契約の火災保険料なら、支払ったときに全額経費にできるということですか?

1年契約の火災保険料の仕訳例

ここからは、具体的な仕訳例を見ていきます。まずは最もシンプルな1年契約の場合です。

保険料を一括で支払ったとき

1年契約の火災保険料を一括で支払った場合の仕訳は非常にシンプルです。

例として、事業用建物の火災保険料5万円を普通預金から支払った場合を見てみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 50,000 | 普通預金 | 50,000 |

1年以内の保険契約は「短期前払費用の特例」の適用を受けられるため、支払った全額をその事業年度の費用として処理できます。決算期をまたぐ場合でも、毎年同じ時期に同じ金額を支払っている継続的な取引であれば、一括費用計上が認められています。

短期前払費用の特例とは

短期前払費用の特例とは、1年以内に提供を受けるサービスに対して前払いした費用について、支払った日の属する事業年度に全額費用計上できるという税務上の取扱いです。

前払費用の額で、その支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、その支払時点で損金の額に算入することが認められます。

この特例は、法人だけでなく個人事業主にも適用されます。ただし、以下の要件を満たす必要があります。

- 支払日から1年以内にサービスの提供を受けること

- 毎期継続して同じ処理をすること

- 等質等量のサービスであること

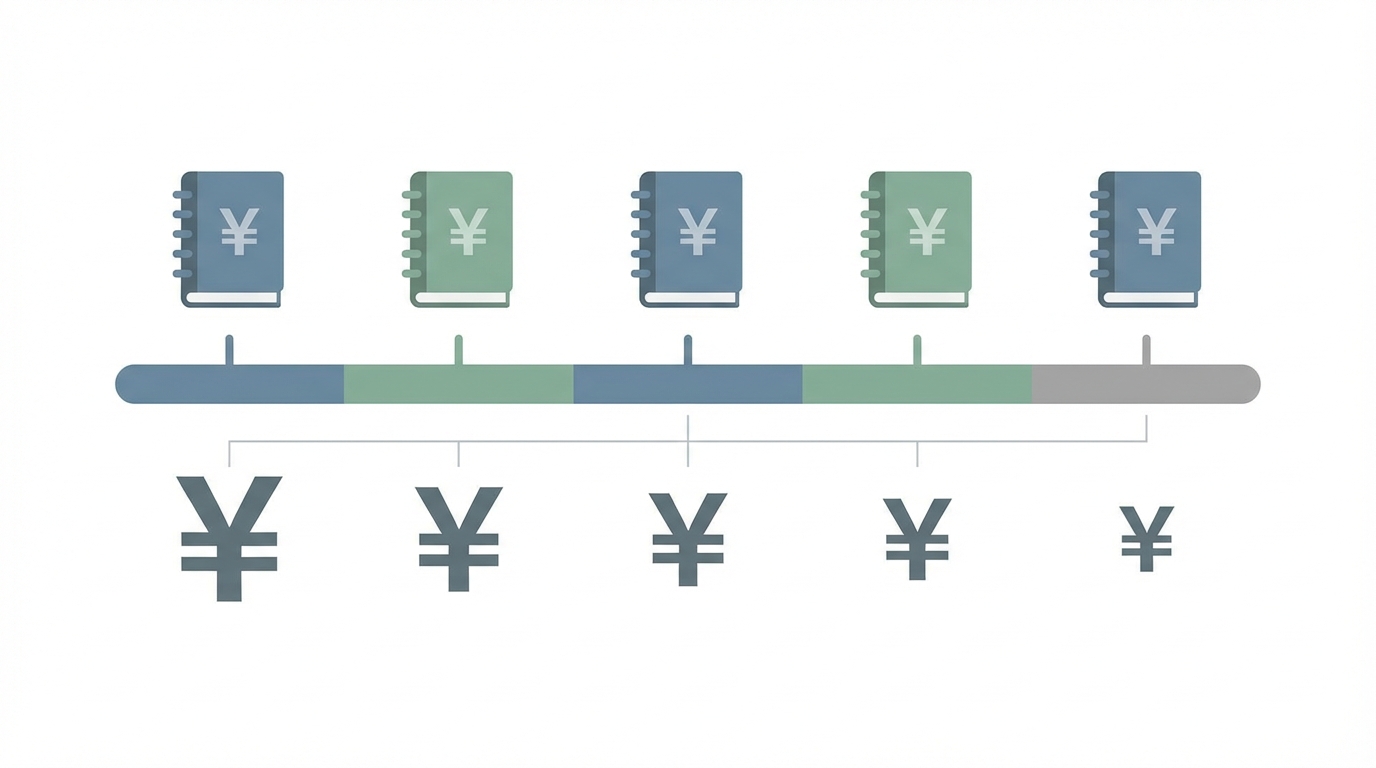

長期契約(5年)の仕訳と按分方法

火災保険を5年契約で一括払いした場合は、1年契約とは異なり、保険期間に応じた按分処理が必要になります。ここでは5年契約の具体的な仕訳例を見ていきましょう。

5年一括払いの保険料を支払ったとき

事業用建物の火災保険料25万円を5年一括で支払った場合を考えます。決算期は3月末(4月1日〜翌3月31日)、保険期間は4月1日から5年間とします。

1年あたりの保険料は25万円 ÷ 5年 = 5万円です。

支払時の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 50,000 | 普通預金 | 250,000 |

| 前払費用 | 50,000 | ||

| 長期前払費用 | 150,000 |

この仕訳のポイントは3つの勘定科目に分けて処理する点です。

- 損害保険料(50,000円): 当期に対応する1年分の保険料で、その期の費用

- 前払費用(50,000円): 翌期に対応する1年分の保険料で、流動資産

- 長期前払費用(150,000円): 3年目以降に対応する3年分の保険料で、固定資産

翌期以降の振替仕訳

2年目以降は、毎年決算時に長期前払費用から前払費用への振替と、前払費用から損害保険料への振替を行います。

2年目の期首(翌期首)に行う仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 50,000 | 前払費用 | 50,000 |

同時に、長期前払費用から翌期分を前払費用へ振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 50,000 | 長期前払費用 | 50,000 |

この2つの振替仕訳を毎年繰り返すことで、5年間にわたって保険料を均等に費用計上していきます。

毎年の振替仕訳を忘れてしまいそうで心配です。何かよい方法はありますか?

保険期間と決算期がずれる場合

実務では、保険開始日と決算期が一致しないことの方が多いでしょう。例えば、決算期が3月末で、保険期間が10月1日から5年間の場合を考えてみます。

火災保険料25万円を5年一括で支払い、1年あたりの保険料は5万円です。初年度は10月1日から翌3月31日までの6か月分が当期の費用となります。

支払時の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 25,000 | 普通預金 | 250,000 |

| 前払費用 | 50,000 | ||

| 長期前払費用 | 175,000 |

当期分は6か月分(50,000円 × 6/12 = 25,000円)、翌期分は翌4月から翌々3月までの12か月分(50,000円)、長期前払費用は残りの42か月分(175,000円)となります。

このように、月割り計算で按分する必要がある点に注意してください。

長期前払費用の処理を詳しく解説

長期前払費用は、火災保険の長期契約で頻繁に登場する勘定科目です。ここでは長期前払費用の基本的な考え方と処理方法を詳しく説明します。

長期前払費用とは

長期前払費用とは、前払費用のうち決算日の翌日から起算して1年を超えて費用化される部分を指します。貸借対照表では「投資その他の資産」の区分に表示される固定資産の一つです。

前払費用と長期前払費用の区分は以下の通りです。

| 区分 | 対象期間 | 貸借対照表上の表示 |

|---|---|---|

| 前払費用 | 決算日翌日から1年以内 | 流動資産 |

| 長期前払費用 | 決算日翌日から1年超 | 固定資産 |

この区分は「1年基準(ワンイヤールール)」と呼ばれる会計上のルールに基づいています。決算日翌日から1年以内に費用化される分は流動資産の「前払費用」に、1年を超えて費用化される分は固定資産の「長期前払費用」に計上します。

長期前払費用の管理方法

長期前払費用を正確に管理するためには、以下のような管理台帳を作成しておくと便利です。

- 保険契約の内容(保険会社名、証券番号、保険対象物件)

- 保険期間(開始日と終了日)

- 保険料の総額

- 1年あたりの按分額

- 毎期の費用計上額

- 長期前払費用の期末残高

長期前払費用の税務上の注意点

長期前払費用の税務上の取扱いについて、いくつかの注意点があります。

まず、5年一括払いの火災保険料に短期前払費用の特例は適用できません。短期前払費用の特例は「支払日から1年以内にサービスの提供を受けるもの」に限定されているため、5年契約の保険料全額を一括で費用計上することは認められていません。

また、保険契約を中途解約した場合は、解約日時点で長期前払費用に残っている金額を取り崩す処理が必要です。解約返戻金がある場合は、長期前払費用の残高との差額を雑収入または雑損失として処理します。

個人事業主の火災保険料の経理処理

個人事業主が火災保険料を経費として計上する場合には、法人とは異なるポイントがいくつかあります。

事業用物件の火災保険料

個人事業主が事業専用の店舗や事務所にかけた火災保険料は、全額を必要経費として計上できます。勘定科目は法人と同様に「損害保険料」を使います。

例えば、事業専用の店舗にかけた火災保険料3万円を支払った場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 30,000 | 普通預金 | 30,000 |

飲食店やテナントなど事業専用の物件であれば、支払った保険料の全額が経費になります。

自宅兼事務所の場合は按分が必要

個人事業主が自宅を事務所としても使用している場合は、事業使用割合に応じた按分(家事按分)が必要です。

例えば、自宅兼事務所の火災保険料が年間4万円で、事業使用割合が30%の場合を考えてみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 12,000 | 普通預金 | 40,000 |

| 事業主貸 | 28,000 |

事業使用分の12,000円(40,000円 × 30%)が必要経費となり、残りの28,000円は「事業主貸」として処理します。

確定申告時の処理

個人事業主が火災保険料を必要経費として計上した場合、確定申告の際に青色申告決算書(または収支内訳書)の「損害保険料」の欄に金額を記入します。

なお、事業用建物にかけた火災保険料は「必要経費」としての控除であり、個人の所得控除(地震保険料控除など)とは別の仕組みです。火災保険料は必要経費として収入から差し引くことができますが、地震保険料のような所得控除の対象にはなりません。

青色申告の場合は、青色申告決算書の経費欄に「損害保険料」として記載します。白色申告の場合は収支内訳書に同様に記載します。いずれの場合も、保険料の支払いを証明するために保険証券や領収書、口座引き落としの記録を保管しておきましょう。

個人事業主で長期契約の火災保険料を按分処理している場合は、前払費用や長期前払費用の残高を貸借対照表にも忘れずに反映させてください。青色申告で65万円の特別控除を受けるためには正確な貸借対照表の作成が必要です。

個人事業主ですが、自宅の火災保険料を全額経費にすることはできますか?

法人の火災保険料の経理処理

法人が支払う火災保険料の経理処理について、法人特有のポイントを解説します。

法人の基本的な仕訳

法人が事業用建物や設備にかけた火災保険料は、全額を損金(法人税法上の経費)として処理できます。個人事業主のような家事按分は基本的に発生しません。

1年契約の火災保険料10万円を支払った場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 100,000 | 普通預金 | 100,000 |

法人が契約者である火災保険の保険料は、事業のための支出として全額が損金算入の対象になります。

法人税申告での取扱い

法人税の申告においては、火災保険料は「販売費及び一般管理費」に区分される損金として処理されます。長期契約の場合は、個人事業主と同様に期間按分が必要です。

5年契約で一括払いした場合の処理は、前述の仕訳例と同じ考え方です。当期対応分を損害保険料に、翌期対応分を前払費用に、それ以降を長期前払費用に計上して、毎期振り替えていきます。

積立型火災保険の場合

かつては「積立型火災保険」と呼ばれる、満期返戻金のある火災保険商品がありました。現在は新規販売が終了している商品がほとんどですが、既存の契約が残っている場合は特有の経理処理が必要です。

積立型火災保険の保険料は、掛け捨て部分と積立部分に分かれています。

| 保険料の内訳 | 勘定科目 | 性質 |

|---|---|---|

| 掛け捨て部分 | 損害保険料 | 費用 |

| 積立部分 | 保険積立金 | 資産 |

掛け捨て部分は損害保険料として費用計上しますが、積立部分は将来返戻される資産であるため、「保険積立金」として資産計上します。満期時に返戻金を受け取った際は、保険積立金を取り崩して差額を雑収入または雑損失として処理します。

複数物件の管理

法人が複数の事業所や物件に火災保険をかけている場合は、物件ごとに保険料を管理することが望ましいです。会計ソフトの補助科目機能を活用して、物件名や所在地ごとに損害保険料を管理すると、保険の見直しや更新時に便利です。

- 本社ビル:損害保険料(本社)

- 倉庫:損害保険料(倉庫)

- 営業所:損害保険料(営業所)

このように補助科目で分けておくと、物件ごとの保険コストを把握しやすくなります。

地震保険料の勘定科目と処理

火災保険に付帯する地震保険の保険料についても、経理処理の方法を確認しておきましょう。

地震保険料の勘定科目

地震保険料の勘定科目は、火災保険料と同じく「損害保険料」を使用します。火災保険と地震保険をセットで契約している場合、保険会社からの請求書や保険証券には火災保険料と地震保険料が別々に記載されていますが、仕訳上は同じ勘定科目で処理して問題ありません。

事業用建物の火災保険料5万円と地震保険料3万円を合わせて支払った場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 80,000 | 普通預金 | 80,000 |

ただし、個人事業主の場合は後述する地震保険料控除の適用を受けるために、帳簿上で火災保険料と地震保険料を区別して記帳しておくことをおすすめします。

地震保険料の契約期間と按分

地震保険の契約期間は最長5年です。5年契約で一括払いした場合は、火災保険と同様に期間按分の処理が必要になります。

例えば、5年一括払いの地震保険料15万円を支払った場合、1年あたり3万円を毎期費用化していく処理を行います。仕訳の考え方は火災保険の長期契約と全く同じです。

個人事業主の地震保険料控除との関係

個人事業主が自宅兼事務所にかけた地震保険の場合、経理処理と所得控除の両面で注意が必要です。

事業使用分の地震保険料は、火災保険料と同様に「損害保険料」として必要経費に計上します。一方、居住用部分の地震保険料は、確定申告で「地震保険料控除」(所得控除)の対象になります。年間の地震保険料の上限は5万円です。

例えば、自宅兼事務所の地震保険料が年間4万円で、事業使用割合が30%の場合を考えてみます。

- 事業使用分 : 4万円 × 30% = 12,000円(必要経費として計上)

- 居住使用分 : 4万円 × 70% = 28,000円(地震保険料控除の対象)

このように、地震保険料は按分した上で、それぞれ別の仕組みで税負担を軽減できます。

仕訳で間違いやすいポイントと対策

火災保険料の仕訳で実務上よくある間違いとその対策をまとめます。

よくある間違い1:長期契約の全額費用計上

最もよくある間違いは、5年一括払いの保険料を支払時に全額費用計上してしまうケースです。これは費用の過大計上となり、税務調査で指摘される可能性があります。

5年契約の保険料は必ず期間按分して、当期対応分のみを費用にしましょう。

よくある間違い2:前払費用と長期前払費用の区分ミス

前払費用と長期前払費用の区分を誤るケースも多く見られます。決算日翌日から1年以内に費用化される分は前払費用(流動資産)、1年を超える分は長期前払費用(固定資産)に計上するという1年基準を正しく適用しましょう。

よくある間違い3:消費税の処理

火災保険料は消費税の「非課税取引」に該当します。仕入税額控除の対象にはなりませんので、消費税の経理処理(税抜経理方式の場合)で誤って仮払消費税を計上しないよう注意してください。

| 取引 | 消費税区分 |

|---|---|

| 火災保険料の支払い | 非課税 |

| 地震保険料の支払い | 非課税 |

よくある間違い4:中途解約時の処理漏れ

火災保険を中途解約して解約返戻金を受け取った場合、前払費用や長期前払費用の残高を取り崩す処理を忘れがちです。

例えば、長期前払費用の残高が12万円で、解約返戻金として10万円を受け取った場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 100,000 | 長期前払費用 | 120,000 |

| 雑損失 | 20,000 |

解約返戻金が長期前払費用の残高を下回る場合は差額を「雑損失」に、上回る場合は「雑収入」に計上します。

会計ソフトでの設定と効率化

実務では会計ソフトを使って火災保険料を処理することがほとんどです。効率的に処理するためのポイントを紹介します。

勘定科目の設定

多くの会計ソフトには「損害保険料」の勘定科目があらかじめ設定されています。もし初期設定にない場合は、販売費及び一般管理費の区分に新規作成しましょう。

補助科目を設定すると、保険の種類や物件ごとに管理できます。

- 損害保険料 / 火災保険料(本社)

- 損害保険料 / 火災保険料(倉庫)

- 損害保険料 / 地震保険料

このように補助科目を活用すると、決算時の確認や保険の見直し時にデータを抽出しやすくなります。

自動仕訳の活用

長期契約の按分処理は毎期繰り返す作業です。会計ソフトの「定期仕訳」「自動仕訳」機能を使って、長期前払費用から前払費用への振替仕訳や、前払費用から損害保険料への振替仕訳を自動化しましょう。

手動で毎期処理する場合は、決算チェックリストに「長期前払費用の振替」を必ず含めておくことをおすすめします。

この記事のまとめ

-

火災保険料の勘定科目は「損害保険料」が基本で、1年契約なら支払時に全額費用計上できる

-

5年一括払いの場合は当期分を損害保険料、翌期分を前払費用、残りを長期前払費用に分けて按分処理する

-

個人事業主が自宅兼事務所の火災保険料を経費にする場合は、事業使用割合に応じた家事按分が必要

-

法人の火災保険料は全額損金算入が可能だが、長期契約は期間按分が必要

-

火災保険料・地震保険料の支払いは消費税の非課税取引であり、仕入税額控除の対象にならない

よくある質問

火災保険料の勘定科目は何を使えばよいですか?

火災保険料の勘定科目は「損害保険料」が一般的です。会計ソフトによっては「保険料」「支払保険料」といった科目名の場合もあります。いずれの科目名でも問題なく、会社や事業の方針で統一して使えば大丈夫です。

5年契約の火災保険料はどう仕訳しますか?

5年一括払いの火災保険料は、支払時に当期分を損害保険料、翌期分を前払費用、残りを長期前払費用として計上します。翌期以降は毎年、長期前払費用から前払費用への振替と、前払費用から損害保険料への振替を行います。

個人事業主が自宅兼事務所の火災保険料を経費にできますか?

はい、事業使用割合に応じた按分が必要ですが、自宅兼事務所の火災保険料は事業使用分を必要経費として計上できます。按分割合は面積比や使用時間比などの合理的な基準で算出します。

火災保険料と地震保険料は同じ勘定科目で処理してよいですか?

はい、どちらも損害保険料の勘定科目で処理して問題ありません。ただし、個人事業主の場合は地震保険料控除の適用のために、帳簿上で火災保険料と地震保険料を区別して記帳しておくと確定申告時に便利です。

関連記事

賃貸退去費用の相場と原状回復|敷金で足りる?

賃貸退去費用の相場はワンルームで3〜5万円、ファミリーで5〜12万円です。国交省ガイドラインに基づく原状回復の負担ルール、敷金との精算方法、借家人賠償保険が使えるケースを解説します。

台風対策は家の事前準備が9割!やるべき10選

台風対策は事前準備で被害の大部分を防げます。窓ガラスの飛散防止や屋根点検など物理的対策10選と、火災保険の風災・水災補償の確認ポイントを保険の専門家が解説します。

火災保険で外壁塗装はできる?使える条件と注意点

火災保険で外壁塗装ができるのは風災・雹災・落下物など自然災害による損害に限られ、紫外線や経年劣化による色あせ・ひび割れは補償対象外です。保険金請求の手順と悪質業者の見分け方も解説します。