横須賀市の火災保険で水災補償は本当にいらない?東京湾津波・平作川流域の浸水リスクと判断ポイント

この記事のポイント

横須賀市にお住まいの方必見。東京湾の津波リスクや平作川流域の洪水危険性を踏まえ、火災保険の水災補償が本当に必要かを専門家が解説します。

火災保険の水災補償を外すことで、年間保険料の削減が期待できます。ただし、削減額は建物の構造(木造・鉄骨造・RC造等)、所在地の災害リスク区分、保険金額の設定、各種割引の適用状況、契約者の年齢、保険料の支払方法(一括・分割)、保険期間等により大きく異なります。しかし、横須賀市では東京湾からの津波リスクや平作川流域での洪水リスクが指摘されており、本当に外して大丈夫なのか不安になりますよね。

この記事では、保険業界30年以上の経験を持つ専門家への取材をもとに、横須賀市特有の水災リスクを踏まえた水災補償の必要性をご説明します。「東京湾は内湾だから津波は来ない」と考えている方にも、重要なリスクについてお伝えします。

火災保険の水災補償について

本記事で扱う保険商品について

本記事では一般的な火災保険の水災補償について解説しており、以下のような保険会社の住宅火災保険・住宅総合保険・家庭用火災保険を対象としています。

主要な引受保険会社(例):

- 東京海上日動火災保険株式会社(トータルアシスト住まいの保険)

- 損害保険ジャパン株式会社(THE すまいの保険)

- 三井住友海上火災保険株式会社(GK すまいの保険)

- あいおいニッセイ同和損害保険株式会社(タフ・住まいの保険)

- AIG損害保険株式会社(ホームプロテクト総合保険)

地震保険との重要な関係について

重要: 地震・噴火またはこれらによる津波を原因とする損害は、火災保険の水災補償では対象外となります。これらの災害による損害を補償するためには、地震保険への加入が必要です。

地震保険の特徴:

- 火災保険とセットでの加入が必要(単独加入不可)

- 保険金額は火災保険の30%~50%の範囲内

- 建物5,000万円、家財1,000万円が限度額

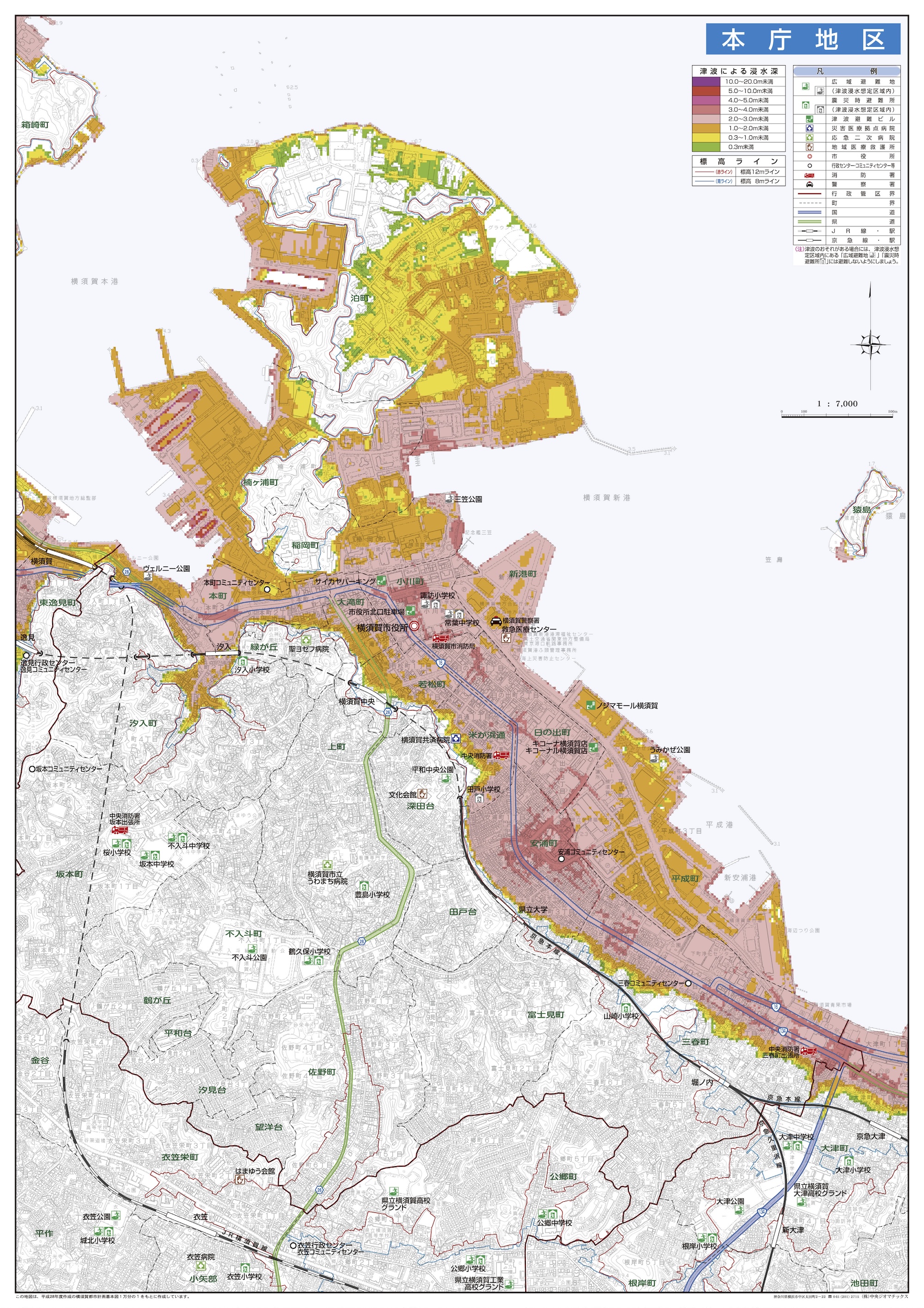

横須賀市の水災リスク: 東京湾津波と複雑な地形の危険性

横須賀市のハザードマップから読み取る海軍港町特有のリスク

横須賀市は三浦半島の東側に位置し、東京湾に面した複雑な地形を持ちます。海軍基地や港湾施設が集中する沿岸部と、起伏の激しい内陸部で、それぞれ異なる水災リスクが存在します。

参照元: 横須賀市公式ホームページ

主要な浸水想定エリア:

- 東京湾沿岸部: 津波による浸水想定(相模トラフ・元禄型関東地震)

- 平作川流域: 集中豪雨時の河川氾濫リスク

- 森崎川・田浦地区: 急峻な地形による内水氾濫

- 横須賀中央駅周辺: 低地部での排水能力超過リスク

「東京湾は内湾だから津波は来ない」という誤解

横須賀市にお住まいの方から「東京湾は内湾だから津波の心配はない」という声をよく聞きますが、これは非常に危険な誤解です。

東京湾は内湾だから津波は来ないと聞きましたが、本当ですか?

東京湾津波の実態:

-

歴史的津波記録: 1703年の元禄関東地震では、横須賀市域でも津波による被害が記録されています

-

湾内での津波伝播: 東京湾内では津波が複雑に反射・屈折し、場所によっては津波高が増幅される可能性があります

-

複合災害リスク: 相模トラフ地震と台風が同時期に発生する可能性があり、高潮と津波の複合被害が懸念されます

-

港湾施設の影響: 海軍基地や商業港の構造物により、津波の流向や高さが変化する可能性があります

火災保険の水災補償とは?基本知識

水災補償の対象となる被害の種類

火災保険の水災補償は、台風や暴風雨、豪雨による以下の災害を補償対象としています。

- 洪水・融雪洪水: 川の氾濫や雪解けによる浸水

- 高潮: 台風などによる海水の浸入

- 土砂崩れ・落石: 大雨による斜面の崩壊

- 土石流: 土砂と水が混合した流れによる被害

一般的に、床上浸水または地盤面から45cm以上の浸水によって損害が生じた場合に補償が受けられます。

横須賀市で重要な高潮と津波の違い

| 災害の種類 | 具体例 | 補償の可否 |

|---|---|---|

| 津波浸水 | 相模トラフ地震による津波で床上浸水 | 補償対象 |

| 高潮浸水 | 台風による海面上昇で沿岸部浸水 | 補償対象 |

| 河川氾濫 | 平作川・森崎川の氾濫で床上浸水 | 補償対象 |

| 内水氾濫 | 排水ポンプ場故障による低地部浸水 | 補償対象 |

マンション住まいなら水災補償は本当にいらない?

マンションの高層階に住んでいれば、水災補償は外しても問題ないですか?

横須賀市の地形特性と建物リスク

「マンションの高層階だから水災補償は不要」と考える方は多いですが、横須賀市では港湾都市特有の影響を考慮する必要があります。

横須賀市の区分所有者の場合:

- 3階以上の高層階: 直接的な浸水リスクは比較的低い

- 2階まで: 津波・高潮・内水氾濫の可能性あり

- 東京湾沿岸から1km以内: 津波・高潮リスクを考慮

- 平作川・森崎川流域: 河川氾濫と内水氾濫の複合リスク

港湾都市特有の複合災害リスク

横須賀市では、海軍基地や商業港の存在により複合的な災害リスクがあります。

港湾都市の複合災害影響:

- 津波と高潮の同時発生による浸水の拡大

- 港湾施設の損傷による二次災害

- 避難経路の限定(半島特有の地理的制約)

- 復旧作業の長期化(アクセス道路の制限)

これらの複合災害では、従来の水災想定を超える被害が発生する可能性があります。

水災補償を外すことで得られるメリットとデメリット

保険料削減効果について

水災補償を外すことによる保険料削減効果があります。ただし、削減額は建物の構造、所在地、保険金額、契約条件により異なります。

横須賀市エリアの保険料例(参考):

※以下は一例であり、実際の保険料は建物の構造・所在地・保険金額・契約年齢・払込方法・保険期間等の条件により大きく異なります。

| 建物タイプ | 水災補償あり | 削減額(参考) |

|---|---|---|

| 戸建て(木造) | 約6万円 | 約3~4万円 |

| マンション区分 | 約3万円 | 約1万円 |

前提条件: 建物保険金額2,000万円、神奈川県横須賀市、築10年、保険期間1年、月払の場合(参考例)

横須賀市で外したことで後悔するケース

横須賀市の港湾都市特有の地理的・気象的環境を踏まえると、以下のようなケースで後悔する可能性があります。

横須賀市特有の後悔ケース:

- 相模トラフ地震による津波: 東京湾沿岸部での建物・家財被害

- 台風による高潮: 海軍基地周辺の低地部での浸水

- 平作川・森崎川氾濫: 集中豪雨時の河川流域での広域被害

- 複合災害時の避難困難: 半島特有の地理的制約による復旧遅延

横須賀市における水災補償の必要性判断方法

ハザードマップの横須賀市特有の見方

横須賀市の水災補償の必要性を判断する際は、津波・洪水・土砂災害・高潮の4つのハザードマップを総合的に確認する必要があります。

横須賀市ハザードマップ活用のポイント:

- 津波浸水想定区域(相模トラフ・元禄型関東地震)

- 洪水浸水想定区域(平作川・森崎川・田浦川等)

- 土砂災害警戒区域(急峻な地形での崖崩れリスク)

- 高潮浸水想定区域(台風による海面上昇)

- 避難所・避難経路(半島特有の制約条件)

横須賀市で水災補償を検討すべき条件

以下の条件に当てはまる場合は、水災補償の加入を強く検討することをおすすめします:

横須賀市特有の検討条件:

- 東京湾沿岸から1km以内の建物

- 平作川・森崎川から500m以内の住宅

- 横須賀中央駅周辺の低地部の物件

- 過去に浸水履歴がある地域

- 港湾・基地周辺の海抜5m以下の建物

水災補償の横須賀市版判断フロー:

-

立地リスクの評価

- 津波浸水想定区域内 → 加入強く推奨

- 洪水浸水想定区域内 → 加入強く推奨

- 両区域外でも沿岸から1km以内 → 加入検討

-

地形特性の考慮

- 港湾・基地周辺での複合災害リスク

- 急峻な地形による河川氾濫リスク

-

建物特性の確認

- 海抜・階数での浸水リスク評価

- 地下構造物への浸水リスク

最終的な判断は、保険料負担と安心感のバランス、そして横須賀市の港湾都市特有のリスクを総合的に考慮して決めることが重要です。迷った場合は、保険のプロフェッショナルにご相談いただくことをおすすめします。

- 横須賀市は東京湾に面した港湾都市で、相模トラフ地震による最大4-5mの津波リスクや平作川流域の河川氾濫リスクがある

- 「東京湾は内湾だから津波は来ない」は誤解であり、1703年の元禄関東地震でも横須賀市域で津波被害が記録されている

- マンション高層階でも地下駐車場や電気設備への浸水で建物全体の機能が停止するリスクがあるため、立地に応じた慎重な判断が必要

- 水災補償を外すと戸建てで年間3~4万円程度の保険料削減が可能だが、港湾都市特有の複合災害リスクを考慮するとリスクの方が大きい

- ハザードマップで津波・洪水・土砂災害・高潮の4つのリスクを総合確認し、沿岸部や河川流域にお住まいの方は水災補償の加入を強く検討すべき

Q: 横須賀市で津波は本当に来るのですか?東京湾だから安全では?

A: 東京湾だから安全という考えは誤解です。神奈川県の津波浸水想定では、相模トラフ沿いの最大クラス地震で横須賀市沿岸部に最大4-5mの津波が到達する可能性が示されています。1703年の元禄関東地震でも津波被害の記録があります。

Q: 平作川や森崎川からどのくらい離れていれば安全ですか?

A: 河川からの距離だけでなく、地形や標高を総合的に考慮する必要があります。横須賀市は起伏が激しく、谷間に集落が形成されているため、河川から離れていても内水氾濫のリスクがあります。市のハザードマップで具体的な浸水想定区域を確認することが重要です。

Q: 横須賀市で水災補償を外すとどのくらい保険料が安くなりますか?

A: 戸建ての場合で年間3-4万円程度、マンション区分所有の場合で年間1万円程度の削減効果があります。ただし、横須賀市は津波・高潮・河川氾濫・土砂災害の複合リスクがある港湾都市のため、削減効果よりもリスクを重視した判断をおすすめします。

Q: マンションの高層階でも水災補償は必要ですか?

A: 高層階では直接的な浸水リスクは低いですが、地下駐車場や電気設備への浸水により建物全体の機能が停止する可能性があります。また、津波や高潮では予想以上の浸水高となる場合もあるため、立地条件を詳しく確認して判断することが重要です。

:::

関連記事

鹿児島市の火災保険で水災補償は本当にいらない?錦江湾津波・シラス台地水害リスクと判断ポイント

鹿児島市の火災保険で水災補償が必要かを専門家が解説。錦江湾の津波リスクやシラス台地特有の内水氾濫危険性を踏まえた判断ポイントを紹介します。

火災保険の水災補償は不要?外すべきケースと必要なケースを解説

マンション3階以上なら水災補償は外してよいが、戸建ては異常気象による内水氾濫リスクがあるため付けておくべき。保険料は30〜45%節約できるものの、土砂災害も補償対象となるため慎重な判断が必要です。

藤沢市の火災保険で水災補償は本当にいらない?相模湾津波・境川流域の浸水リスクと判断ポイント

藤沢市にお住まいの方必見。相模湾の津波リスクや境川・引地川流域の洪水危険性を踏まえ、火災保険の水災補償が本当に必要かを専門家が解説します。