火災保険で屋根修理はできる?風災認定と請求の全手順

この記事のポイント

火災保険で屋根修理ができるのは台風や突風などの風災が原因の場合に限られます。経年劣化との境界線、風災認定のポイント、保険金請求の手順、悪徳業者の見分け方を解説します。

台風のあとに屋根の瓦がずれていたり、突風でスレートが割れているのを見つけたとき、「これは火災保険で直せるのだろうか」と考える方は少なくありません。

結論として、火災保険で屋根修理ができるのは、台風・突風・雹(ひょう)・雪などの自然災害が原因で屋根が損傷した場合です。経年劣化による屋根の傷みは補償の対象にはなりません。しかし、実際に保険金を請求する場面では「風災なのか経年劣化なのか」の判断が難しく、適切に対応しないと本来もらえるはずの保険金を受け取れないケースも多くあります。

この記事では、屋根修理で火災保険を活用するための風災認定のポイント、経年劣化との境界線の見極め方、保険金請求の具体的な手順、そして修理業者選びの注意点まで詳しく解説します。

本記事は一般的な情報提供を目的としており、特定の保険商品の推奨・勧誘を目的とするものではありません。保険商品の詳細は各保険会社の約款や重要事項説明書をご確認ください。補償内容や保険料は保険会社・プラン・条件により異なります。

屋根修理に火災保険は使えるのか

屋根の修理に火災保険を使えるかどうかは、損傷の原因によって決まります。火災保険は「偶然かつ突発的な事故」による損害を補償するものであり、自然に進行する劣化は補償の対象外です。

火災保険で屋根修理ができるケース

火災保険の風災補償が適用されるのは、以下のような自然災害が原因で屋根に損傷が生じた場合です。

- 台風の強風で屋根瓦が飛散した

- 突風によって棟板金(むねばんきん)が浮いた

- 雹(ひょう)が降って屋根スレートにひびが入った

- 大雪の重みでカーポートの屋根が変形した

- 竜巻で屋根材が剥がれた

- 暴風で飛来物がぶつかり屋根が破損した

火災保険の風災補償は多くの契約で基本補償に含まれています。特別な特約を追加しなくても、風による屋根の損傷は補償される可能性が高いので、まずはご自身の保険証券を確認してみてください。

火災保険で屋根修理ができないケース

一方で、以下のような場合は火災保険の補償対象にはなりません。

- 経年劣化による屋根材の摩耗や色あせ

- 施工不良が原因の屋根の損傷

- リフォームや改築目的の工事

- 地震が原因の屋根の損壊(地震保険で対応)

- 被害から 3 年以上が経過したもの

なお、地震によって屋根が損傷した場合は、火災保険ではなく地震保険での請求になります。地震保険は火災保険に付帯して契約する必要がありますので、まだ加入していない方は次回の更新時に地震保険の付帯を検討してみてください。

屋根の損傷が台風のせいなのか、もともと古くなっていたのかわからないのですが、どうすればよいですか?

風災認定される屋根被害の具体例

保険金を受け取るためには、屋根の損傷が「風災」として認定される必要があります。ここでは、実際に風災認定されやすい屋根被害の例を、原因別に紹介します。

台風・突風による屋根被害

台風や突風は屋根被害の最も代表的な原因です。以下のような被害が風災として認定されます。

| 被害の種類 | 具体的な症状 |

|---|---|

| 瓦の飛散 | 瓦が飛んでなくなった、ずれて隙間ができた |

| 棟板金の浮き | 棟板金が風で持ち上がり、釘が抜けた状態 |

| スレートの割れ | 飛来物がぶつかりスレートにひびが入った |

| 雨どいの損傷 | 強風で雨どいが歪んだ、外れた |

棟板金の浮きは台風被害で特に多い損傷です。棟板金は屋根の頂上部分を覆う金属板で、風を受けやすい場所にあるため、台風の際に釘が緩んで浮き上がることがあります。棟板金が浮いた状態を放置すると、隙間から雨水が入り込んで屋根の下地材を腐食させ、やがて深刻な雨漏りに発展します。台風後は早めに専門業者に確認を依頼してください。

また、屋根に設置しているテレビアンテナが強風で倒れるケースも頻繁に発生します。アンテナの倒壊による屋根の損傷も風災として補償の対象になりますので、台風後にテレビの映りが悪くなった場合は、屋根のアンテナ周辺も確認しましょう。

雹(ひょう)による屋根被害

雹による屋根被害は「雹災」として、風災補償と同じセットで補償されます。

- スレート屋根に無数の小さなへこみや穴が開く

- 金属屋根に打痕(だこん)が残る

- 屋根の塗装が剥がれる

- 天窓やトップライトのガラスが割れる

雹災は被害が広範囲にわたることが多く、修理費用が高額になりやすい傾向があります。雹が降った後は、屋根だけでなくカーポートや雨どいなどの被害も見落とさないように確認しましょう。雹による被害は一見すると小さく見えても、屋根材の防水性能を低下させることがあるため、専門業者に点検してもらうことをおすすめします。

雪による屋根被害

大雪による屋根被害は「雪災」として補償されます。

- 積雪の重みで屋根が変形した

- 落雪でカーポートや物置の屋根が壊れた

- 雪の重みで雨どいが変形、脱落した

損害保険協会によると、2024 年度の風災・雹災・雪災による保険金支払件数は約 80 万件にのぼり、自然災害関連の保険金請求の中で最も多い区分となっています。

経年劣化との境界線

屋根修理の保険金請求で最も問題になるのが、損傷が風災によるものなのか、経年劣化によるものなのかという判断です。ここが、保険金が支払われるかどうかの分かれ道になります。

経年劣化と判断される損傷の特徴

以下のような状態は経年劣化と判断され、保険金は支払われません。

- 屋根材全体が色あせている

- コケや藻が広範囲に生えている

- 屋根材の端が丸く摩耗している

- 塗装が全体的に剥がれている

- 亀裂の断面がくすんでいて古い

- 釘の周辺にサビが広がっている

築 20 年の家で台風のあとに屋根の傷を見つけたのですが、古い家だと経年劣化と言われてしまうのでしょうか?

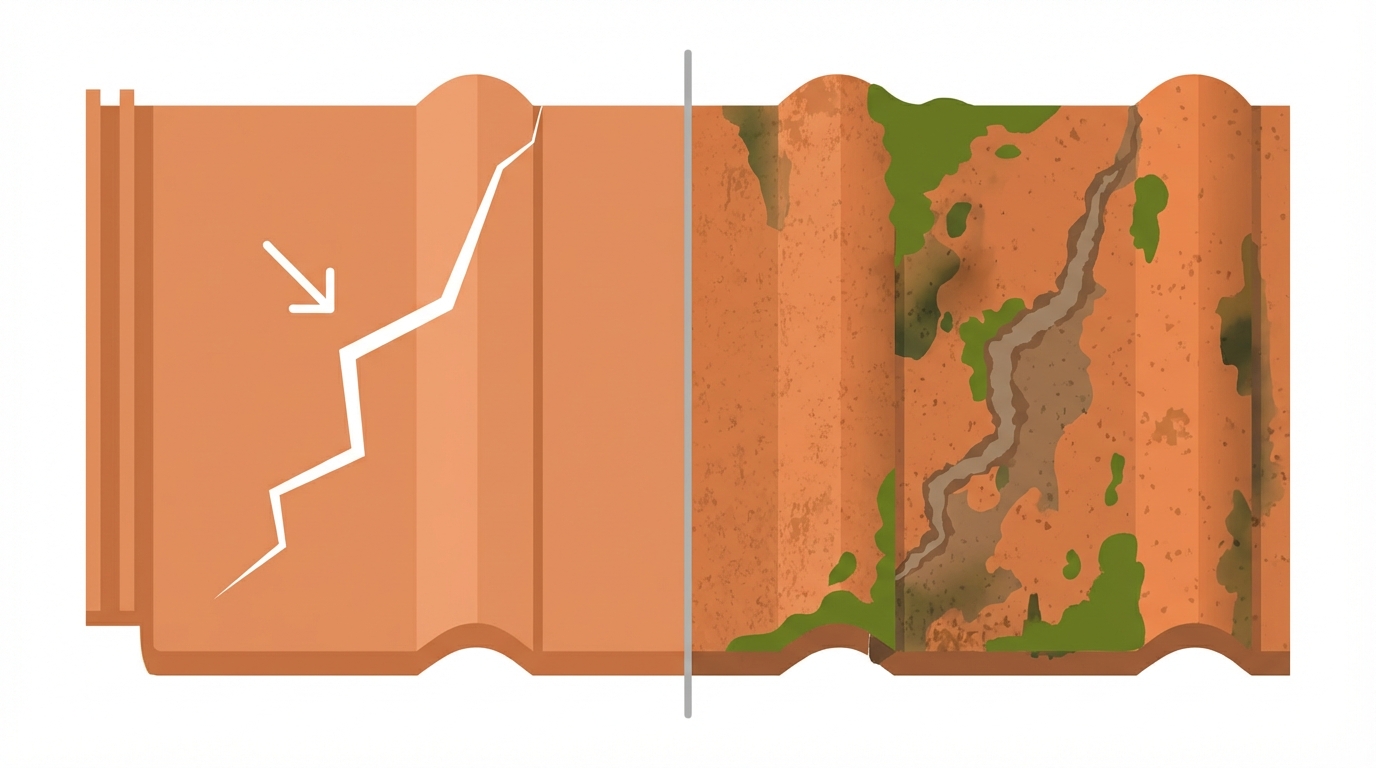

風災と経年劣化の判断基準

保険会社はおもに被害写真をもとに判断します。損害課の担当者が写真を確認し、以下のようなポイントを見ています。

| 判断ポイント | 風災(補償対象) | 経年劣化(対象外) |

|---|---|---|

| 断面の色 | 白く新しい | くすんで古い |

| 傷の形状 | 鋭くシャープ | 丸く摩耗 |

| 周辺の状態 | 汚れなし | コケ、サビ、変色あり |

写真で判断が難しい場合や、損害額が高額な場合には鑑定人が現地調査に訪れることもあります。ただし、一般的な風災被害のほとんどは写真のみで審査が完了します。

経年劣化と風災が混在するケース

実際の屋根では、経年劣化が進んでいる箇所に風災が重なるケースも少なくありません。

たとえば、築 15 年の屋根で全体的に塗装が劣化している中、台風で棟板金が浮き上がって新しい傷ができた場合はどうなるのでしょうか。この場合、棟板金の浮き上がりは風災として認定される一方、塗装の劣化部分は経年劣化として差し引かれます。つまり、風災で生じた損害部分のみが補償の対象となり、保険金は全額ではなく一部が支払われるという形になることがあります。

風災認定を受けやすくするための事前準備

風災と経年劣化の判断で有利に働くのが、被害前の建物の状態を記録しておくことです。

- 台風シーズン前に屋根の写真を撮影しておく

- 可能であれば定期点検の報告書を保管しておく

- 台風直後にできるだけ早く被害写真を撮影する

- 損傷箇所のアップ写真と全景写真の両方を記録する

- 被害に気づいた日時をメモしておく

被害前の写真があれば、「この傷は台風前にはなかった」と証明できるため、風災認定の確率が格段に上がります。スマートフォンで年に 1 回、台風シーズン前に建物の外観を撮影しておくことを習慣にしてみてください。

屋根修理の保険金請求手順

屋根が風災で損傷した場合の、保険金請求の具体的な流れを解説します。手順を把握しておくことで、スムーズに保険金を受け取ることができます。

手順 1: 被害の確認と写真撮影

台風や強風が収まり、安全が確認できたら建物の被害状況を確認します。

- 地上から目視で屋根の状態を確認する

- 雨どい、外壁、窓ガラスなど屋根以外の被害もチェックする

- 被害箇所をスマートフォンで撮影する

- アップ写真と全景写真の両方を撮る

- 室内の雨漏り跡がないかも確認する

屋根の上に自分で登ることは絶対に避けてください。毎年、台風後の屋根点検中の転落事故が報告されています。屋根の詳細な状態確認は専門業者に依頼し、ご自身は地上からの目視確認にとどめましょう。高所作業ができる業者であれば、ドローンを使って屋根の状態を撮影してくれるサービスを提供しているところもあります。

手順 2: 保険会社への連絡

被害を確認したら、できるだけ早く加入している火災保険の保険会社に連絡します。連絡時に必要な情報は以下の通りです。

- 契約者名と保険証券番号

- 被害の発生日時(台風が来た日時)

- 被害の概要(屋根のどこがどのように損傷したか)

- 現在の建物の状態(住める状態かどうか)

保険会社から保険金請求に必要な書類一式が送られてきます。最近ではオンラインで請求手続きが完結する保険会社も増えています。保険証券が見当たらない場合でも、契約者名と生年月日を伝えれば保険会社で契約内容を照会できますので、証券がないからと諦める必要はありません。

連絡の際は、被害の状況をできるだけ具体的に伝えてください。「台風で屋根が壊れた」だけでなく、「台風の翌日に屋根の棟板金が浮き上がっているのを発見した」「天井に雨漏りのシミが出てきた」など、具体的な症状を伝えることで、保険会社側の対応もスムーズになります。

火災保険の請求に必要な書類について詳しくは、火災保険で請求できるもの一覧の記事も参考にしてください。

手順 3: 修理業者による見積もり取得

保険金の算定には、修理業者による修理費用の見積書が必要です。

- 屋根修理の実績がある地元業者に依頼する

- 被害箇所ごとに明細を分けた見積書を作成してもらう

- 可能であれば 2 社以上から見積もりを取る

- 業者に屋根を点検してもらい、目視では確認できなかった被害も報告してもらう

見積書は保険金額の算定根拠になるため、修理に必要な費用を過不足なく記載してもらうことが重要です。安すぎる見積もりでは十分な保険金が下りませんし、不当に高額な見積もりは保険会社から疑問を持たれる原因になります。

手順 4: 書類提出と審査

保険金請求書、被害写真、修理見積書を保険会社に提出します。提出後の流れは以下の通りです。

- 損害担当者が写真と見積書を確認

- 必要に応じて追加写真や資料の提出を求められる

- 損害額が高額な場合は鑑定人による現地調査が行われる

- 保険金の支払い額が決定される

- 指定口座に保険金が振り込まれる

一般的な屋根修理の場合、書類提出から保険金の支払いまでは 2 週間から 1 か月程度かかります。大規模な台風の後は請求が集中するため、さらに時間がかかることもあります。

審査の結果、保険金の支払い額が修理見積もりより低くなるケースもあります。これは、修理見積もりの一部が経年劣化分として差し引かれた場合や、一部の損傷が風災と認定されなかった場合に起こります。支払い額に納得できない場合は、保険会社の担当者に詳しい説明を求めることができますし、追加の証拠資料を提出して再審査を依頼することも可能です。

修理業者選びの注意点

屋根修理の保険金請求では、修理業者の選び方が非常に重要です。信頼できる業者を選ぶことで、適切な保険金を受け取り、質の高い修理を行うことができます。一方で、悪質な業者に依頼してしまうと、保険金詐欺に巻き込まれるリスクもあります。

「保険金で無料修理できます」に要注意

台風や大雨の後に突然訪問してきて「火災保険を使えば自己負担ゼロで屋根を修理できますよ」と勧誘する業者が後を絶ちません。こうした業者は保険業界で「特定修理業者」と呼ばれ、問題が多く報告されています。

国民生活センターによると、「保険金で修理できる」と勧誘する住宅修理サービスに関する相談件数は年間約 7,000 件にのぼり、年々増加傾向にあります。

国民生活センター「保険金で住宅修理ができると勧誘する事業者に注意」

悪質な修理業者の手口について詳しくは、火災保険の詐欺修理業者に注意の記事でも解説しています。

悪質な修理業者の 4 つの特徴

以下のような特徴がある業者には注意が必要です。

- 突然訪問してきて「屋根に被害がありますよ」と不安をあおる

- 「保険金で全額まかなえる」と断言する

- 契約を急がせ、考える時間を与えない

- 屋根に上がらせてほしいとしつこく迫る

特に「屋根に上がらせてほしい」と言ってくる業者は、わざと屋根を壊して「台風の被害です」と虚偽の報告をするケースが報告されています。屋根の点検は、自分で選んだ信頼できる業者に依頼するようにしてください。

信頼できる修理業者の選び方

安心して屋根修理を依頼できる業者を選ぶためのポイントを紹介します。

- 地元で 10 年以上の営業実績がある

- 建設業の許可を取得している

- 見積もりの明細を丁寧に説明してくれる

- 契約前にクーリングオフの説明がある

- 急かさず、比較検討の時間を設けてくれる

- 過去の施工事例を見せてくれる

屋根修理は高額になることが多いため、必ず複数の業者から見積もりを取り、内容を比較してから依頼先を決めましょう。また、保険会社や保険代理店に「信頼できる修理業者を紹介してもらえないか」と相談するのも一つの方法です。保険会社と取引のある修理業者であれば、保険金請求に慣れているため、見積書の作成もスムーズに進みます。

なお、訪問営業の業者と契約してしまった場合でも、契約日から 8 日以内であればクーリングオフ制度を利用して無条件で契約を解除できます。不安を感じたら、消費生活センター(188 番)に相談することも検討してください。

免責金額との関係

屋根修理で保険金を請求する際に、知っておかなければならないのが「免責金額」の仕組みです。免責金額の設定によっては、屋根修理の保険金が支払われないこともあります。

免責金額とは

免責金額とは、損害が発生したときに契約者が自己負担する金額のことです。保険金は「修理費用 - 免責金額」で計算され、免責金額を超えた部分が支払われます。

たとえば免責金額が 5 万円に設定されていて、屋根修理の見積もりが 30 万円の場合、保険金として支払われるのは 25 万円です。一方、修理費用が 3 万円で免責金額が 5 万円の場合は、修理費用が免責金額を下回るため保険金は 1 円も支払われません。

| 修理費用 | 免責金額 | 支払われる保険金 |

|---|---|---|

| 30 万円 | 5 万円 | 25 万円 |

| 10 万円 | 5 万円 | 5 万円 |

| 3 万円 | 5 万円 | 0 円 |

免責金額を 0 円にしておけば、少しの被害でも保険金がもらえるということですか?

免責金額の確認方法

現在の免責金額がいくらに設定されているかは、保険証券や契約内容の確認書類で確認できます。免責金額は火災保険の契約時に設定したもので、補償の種類ごとに異なる金額が設定されている場合もあります。

もし免責金額の設定が適切かどうかわからない場合は、保険会社や代理店に相談してみてください。契約の更新時に免責金額を変更することも可能です。

なお、一部の古い契約では「免責方式」ではなく「フランチャイズ方式(20 万円以上型)」が採用されている場合があります。フランチャイズ方式では、損害額が 20 万円以上の場合は全額が支払われ、20 万円未満の場合は 1 円も支払われないという仕組みです。現在の新規契約ではほとんどが免責方式ですが、長期契約で以前から加入している方はフランチャイズ方式の可能性もあるため、契約内容を確認しておきましょう。

保険金請求の期限と注意点

屋根修理の保険金請求にはいくつかの期限や注意点があります。知らずに請求の機会を逃してしまわないよう、事前に確認しておきましょう。

請求期限は 3 年以内

保険法第 95 条により、保険金の請求権は事故発生日から 3 年で時効を迎えます。つまり、台風で屋根が損傷してから 3 年以内に請求しないと、保険金を受け取る権利がなくなってしまいます。

過去の台風で屋根に被害を受けたまま放置しているという方は、3 年以内であれば今からでも請求が可能です。心当たりがある方は早めに保険会社に連絡してください。

修理前に必ず保険会社に連絡する

よくある失敗として、保険会社に連絡する前に修理を完了させてしまうケースがあります。修理が終わった後では被害の状況を確認できないため、保険金の支払いが難しくなることがあります。

保険金を請求するつもりがある場合は、修理に着手する前に必ず保険会社に連絡し、被害写真を撮影してから修理に進むようにしてください。緊急の応急処置が必要な場合でも、処置前後の写真を残しておくことが重要です。たとえば、雨漏りがひどくて応急的にブルーシートで覆う場合は、ブルーシートを被せる前の屋根の状態を写真に記録しておきましょう。応急処置にかかった費用も、保険金請求に含められる場合があります。

保険金の使い道は自由

保険金が支払われた後、その使い道は基本的に契約者の自由です。保険金で屋根を修理することが一般的ですが、保険金を受け取った上で修理を見送ることも制度上は可能です。

ただし、近年は悪質な修理業者対策として、修理を前提とした特約が付帯される契約も増えています。修理を行わなかった場合、次回の請求時に不利になる可能性もあるため、支払われた保険金は修理費用に充てることをおすすめします。

屋根の種類別の被害と修理費用の目安

屋根の材質によって風災被害の出方や修理費用は異なります。ご自身の屋根の種類を把握しておくことで、被害の確認や修理費用の見通しが立てやすくなります。

スレート屋根の場合

スレート屋根は日本の戸建て住宅で最も多く使われている屋根材です。薄い板状のため、飛来物がぶつかるとひびが入りやすい特徴があります。

- 被害例: ひび割れ、欠け、飛来物による穴

- 修理費用の目安: 1 枚の補修で 3 万円から 5 万円、広範囲の場合は 30 万円から 80 万円

スレート屋根のひび割れは放置すると雨漏りの原因になるため、早めの対応が大切です。

瓦屋根の場合

瓦屋根は耐久性が高い一方、台風の強風で瓦がずれたり飛散したりすることがあります。

- 被害例: 瓦のずれ、飛散、割れ、棟の崩れ

- 修理費用の目安: 数枚の補修で 5 万円から 10 万円、棟の修理で 20 万円から 50 万円

瓦のずれは見た目ではわかりにくいことがあるため、台風後は業者による点検を受けることをおすすめします。

金属屋根の場合

金属屋根(ガルバリウム鋼板など)は軽量で耐風性が高いですが、飛来物による凹みや、風で端が持ち上がる被害が出ることがあります。

- 被害例: 凹み、めくれ、飛来物による傷

- 修理費用の目安: 部分補修で 5 万円から 15 万円、広範囲の場合は 30 万円から 100 万円

金属屋根の凹みは機能的に問題がなくても風災として保険金を請求できます。見た目だけの損傷であっても、建物が損害を受けたことに変わりはないため、遠慮せずに保険会社に相談しましょう。金属屋根は塗膜が剥がれるとそこからサビが発生し、将来的に穴が開く原因にもなります。早めの修理が建物の長寿命化にもつながります。

屋根修理で火災保険をうまく活用するためのポイント

最後に、屋根修理で火災保険を最大限に活用するためのポイントをまとめます。

日頃からの準備が大切

保険金請求をスムーズに進めるためには、日頃からの準備が欠かせません。

- 保険証券の内容を確認し、風災補償の有無と免責金額を把握する

- 年に 1 回、台風シーズン前に建物の外観を写真に撮っておく

- 定期的な屋根点検を行い、メンテナンス記録を残しておく

- 保険会社の連絡先を控えておく

これらの準備をしておくだけで、万が一の風災被害の際に保険金請求をスムーズに進められます。特に保険証券の確認は重要で、契約によっては風災補償が外されているケースや、免責金額が高額に設定されているケースもあります。補償内容に不安がある場合は、台風シーズン前に保険の見直しを行っておくと安心です。

屋根以外の被害も見落とさない

台風で屋根が損傷した場合、屋根だけでなく外壁や雨どい、カーポート、フェンスなども同時に被害を受けていることが少なくありません。屋根の修理だけに気を取られて、その他の被害を見落としてしまうと、請求できるはずの保険金を受け取れないことになります。

台風後は建物の外周を一周して、すべての被害を保険会社に報告しましょう。特に雨どいの破損や外壁のひび割れは見落としがちです。火災保険で請求できるものは屋根だけにとどまりません。被害箇所をまとめて一度に請求することで、免責金額を 1 回分の適用で済ませることもできます。

困ったときは専門家に相談する

保険金請求の手続きがわからない、経年劣化と言われて保険金が下りなかった、修理業者をどう選べばよいかわからないなど、屋根修理と火災保険に関する悩みは専門家に相談することで解決の糸口が見つかります。

保険代理店やファイナンシャルプランナーに相談すれば、保険金請求のサポートだけでなく、火災保険の補償内容の見直しや、適切な免責金額の設定についてもアドバイスを受けることができます。屋根修理は金額が大きくなりやすいため、保険を上手に活用することで経済的な負担を大幅に軽減できます。風災被害に遭ったときに慌てないためにも、日頃から保険の専門家とつながりを持っておくことが安心につながります。

この記事のまとめ

-

火災保険で屋根修理ができるのは台風、突風、雹、雪などの自然災害が原因の場合であり、経年劣化による損傷は補償対象外

-

風災と経年劣化の区別は写真で判断され、傷口が白く新しい場合は風災、くすんでコケやサビがある場合は経年劣化と判定される

-

保険金請求は被害の写真撮影、保険会社への連絡、修理見積書の取得という手順で進め、修理前に必ず保険会社に連絡することが大切

-

「保険金で無料修理できます」と訪問してくる業者には警戒が必要で、修理は地元で実績のある信頼できる業者に依頼する

-

免責金額以下の修理費用では保険金が支払われないため、契約内容の確認が重要

-

台風シーズン前に建物の外観写真を撮っておくことで、風災認定の確率を高められる

よくある質問

火災保険で屋根修理はできますか?

はい、台風や突風、雹などの自然災害が原因で屋根が損傷した場合は、火災保険の風災補償を使って屋根修理が可能です。ただし、経年劣化による損傷は補償対象外です。

屋根修理の保険金請求で必要な書類は何ですか?

保険金請求書、被害状況の写真、修理業者による見積書が基本です。保険証券と被害発生日時の記録も必要になります。写真は被害箇所のアップと建物全景の両方を撮影してください。

経年劣化と風災被害はどのように区別されますか?

主に写真で判断されます。風災被害は断面が白く新しい、傷がシャープといった特徴があります。経年劣化は断面がくすんでいる、周辺にコケやサビがある、傷が丸く摩耗しているといった特徴で区別されます。

屋根修理で保険金が下りないケースはどんな場合ですか?

経年劣化による損傷、修理費用が免責金額以下の場合、被害から 3 年以上経過した場合、契約で風災補償を外している場合などは保険金が支払われません。

保険金で無料修理できますという業者は信用できますか?

強く警戒すべきです。保険金が下りるかどうかは保険会社が判断するもので、業者が保証できるものではありません。経年劣化を風災と偽って請求させたり、不当に高額な見積もりを出す悪質な業者も存在します。

関連記事

火災保険で外壁塗装はできる?使える条件と注意点

火災保険で外壁塗装ができるのは風災・雹災・落下物など自然災害による損害に限られ、紫外線や経年劣化による色あせ・ひび割れは補償対象外です。保険金請求の手順と悪質業者の見分け方も解説します。

火災保険で雨漏りは直せる?補償の条件と注意点

火災保険で雨漏りが補償されるかは原因次第です。台風や強風による破損が原因なら風災補償の対象ですが、経年劣化による雨漏りは補償対象外です。原因の見極めが保険金請求の鍵となります。

火災保険と経年劣化の境界線|補償される損害とされない損害

火災保険で経年劣化は補償対象外ですが、経年劣化が原因の二次被害は補償される場合があります。写真による判定基準と請求が認められるケースを専門家が解説します。