火災保険の請求に必要な書類一覧と準備のコツ

この記事のポイント

火災保険の請求に必要な書類は、保険金請求書、事故状況報告書、修理見積書、被害写真の4点が基本です。書類ごとの書き方や準備のコツ、不備を防ぐポイントを専門家が詳しく解説します。

火災保険で被害が発生した際、「何を準備すればいいのかわからない」と戸惑う方は少なくありません。

火災保険の請求に必要な書類は、保険金請求書、事故状況報告書、修理見積書、被害写真の4点が基本です。これらの書類を正しく準備することで、スムーズに保険金を受け取ることができます。この記事では、書類ごとの書き方や取得方法、提出時に注意すべきポイントを詳しく解説します。

本記事は一般的な情報提供を目的としており、特定の保険商品の推奨・勧誘を目的とするものではありません。保険商品の詳細は各保険会社の約款や重要事項説明書をご確認ください。補償内容や保険料は保険会社・プラン・条件により異なります。

火災保険の請求に必要な書類一覧

火災保険の保険金を請求する際に準備が必要な書類を一覧で確認しましょう。被害の規模や保険会社によって若干の違いはありますが、基本的な書類は共通しています。

| 書類名 | 入手先 |

|---|---|

| 保険金請求書 | 保険会社から送付 |

| 事故状況報告書 | 保険会社から送付 |

| 修理見積書 | 修理業者に依頼 |

| 被害写真 | 自分で撮影 |

| 保険証券(コピー) | 契約時の控え |

| 本人確認書類 | 運転免許証等 |

| 振込先口座情報 | 通帳等で確認 |

この中でも特に重要なのが、事故状況報告書、修理見積書、被害写真の3点です。この3つの書類の出来が保険金の支払額や審査のスピードに大きく影響します。

保険会社に連絡すると、保険金請求書と事故状況報告書のフォーマットが送られてきます。最近はインターネットからダウンロードできる保険会社も増えていますので、事前に確認しておくと早く手続きを進められます。

火災保険で請求できる被害の種類について詳しくは、火災保険で請求できるもの一覧をご確認ください。

事故状況報告書の書き方

事故状況報告書は、被害の原因や状況を保険会社に伝えるための書類です。この書類の記載内容が保険金支払いの判断材料となるため、正確かつ具体的に記入することが重要です。

事故状況報告書に記載する項目

事故状況報告書に記載する主な項目は以下の通りです。

- 事故発生日時(年月日、時間帯)

- 事故の原因(台風、水漏れ、落雷など)

- 被害箇所(屋根、外壁、室内など)

- 被害の程度(破損、浸水、焼損など)

- 事故発生時の状況(天候、気象情報など)

事故の日時がはっきりわからない場合は、どう書けばいいですか?

事故状況報告書の記載で最も注意すべきポイントは、事実に基づいて正確に書くことです。被害を大げさに書いたり、事実と異なる原因を記載したりすると、鑑定人の調査で矛盾が指摘される可能性があります。

事故状況報告書の書き方のコツ

事故状況報告書をスムーズに作成するためのポイントをまとめます。

- 事故発生時の天候を気象庁のデータで確認し、記載する

- 被害箇所ごとに状況を分けて記入する

- 「いつ」「どこで」「何が原因で」「どうなったか」を明確にする

- 自分で判断がつかない部分は空欄にせず保険会社に相談する

保険法第4条では、保険契約者は保険事故の発生を知ったときに遅滞なく保険者に通知する義務があると定められています。通知が遅れると保険金の支払いに影響が出る場合があります。

事故状況報告書は慣れていないと書きにくい書類ですが、保険会社のコールセンターや代理店に相談しながら記入すれば問題ありません。電話で状況を説明しながら記入のサポートを受けられる保険会社も多いので、一人で悩まずに相談してみましょう。

修理見積書の取り方と注意点

修理見積書は、被害箇所の修理にかかる費用を証明する書類です。保険金の支払額を決定する際の重要な根拠となるため、適正な内容の見積書を取得する必要があります。

修理見積書に記載されるべき内容

修理見積書には以下の項目が記載されているかを確認しましょう。

- 工事名称と工事内容の詳細

- 被害箇所ごとの修理項目と数量

- 材料費と施工費の内訳

- 合計金額(税込)

- 修理業者の名称、住所、連絡先

見積書の金額が実際の修理費用とかけ離れている場合、保険会社から追加の説明や別の業者からの見積書を求められることがあります。適正な金額の見積書を最初から準備しておくことが、スムーズな保険金受取りにつながります。

修理業者の選び方

修理見積書を取得するための業者選びも重要なポイントです。

- 地元で実績のある修理業者に依頼する

- 複数の業者から見積もりを取って比較する

- 保険代理店から紹介を受ける方法もある

- 「保険金で無料修理」を謳う訪問業者には注意する

修理業者の知り合いがいない場合、どうやって業者を探せばいいですか?

修理業者に心当たりがない場合は、まず保険会社や代理店に相談するのがおすすめです。保険会社は多くの修理案件を扱っているため、地域の信頼できる業者を紹介してもらえる場合があります。また、自治体のリフォーム業者リストや、建築士会などの業界団体からも信頼できる業者を探すことができます。

見積書を取得する際は、できれば2社以上から見積もりを取ることをおすすめします。複数の見積もりを比較することで、適正な金額であるかを判断しやすくなりますし、保険会社に提出する際にも信頼性が高まります。

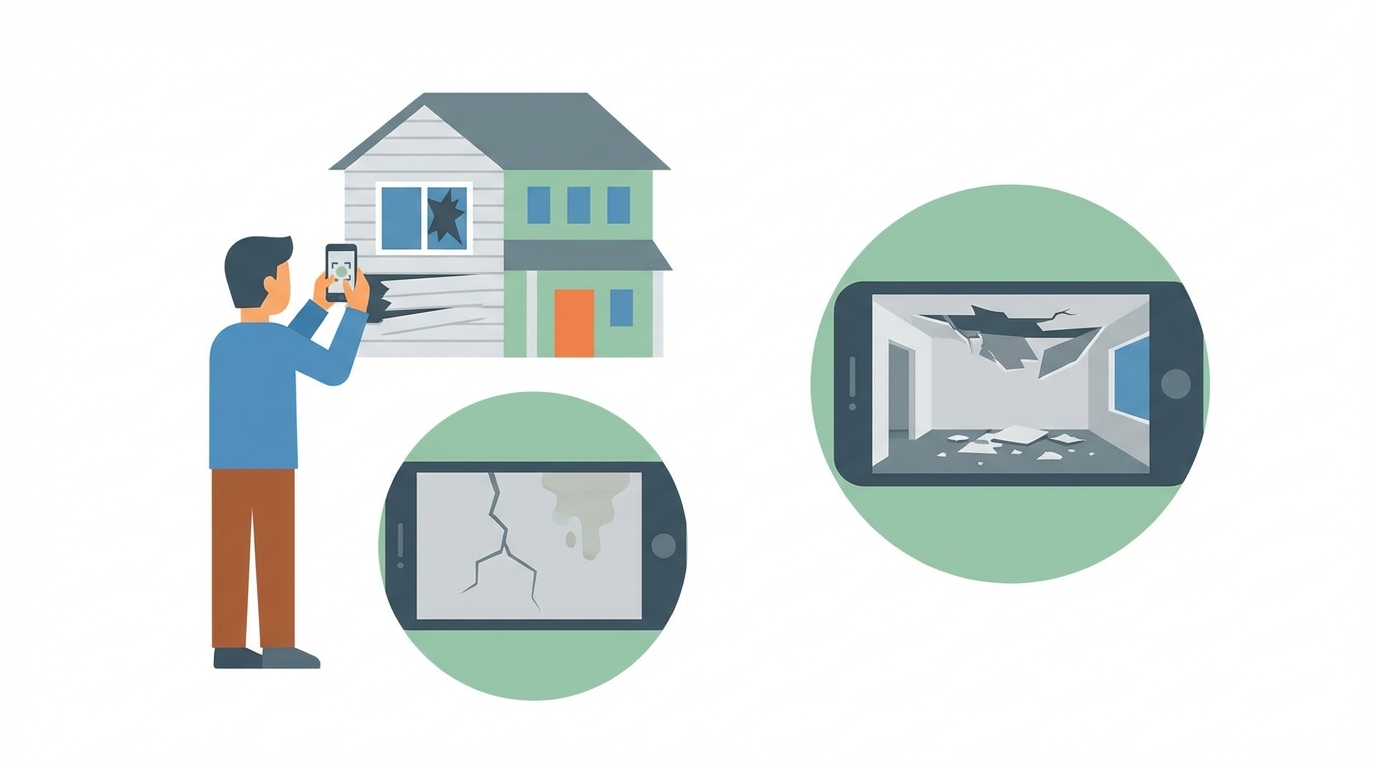

被害写真の撮り方と撮影のコツ

被害写真は、保険金請求において最も重要な証拠資料です。写真の質によって保険金の支払額が変わることもあるため、撮影のポイントをしっかり押さえておきましょう。

被害写真の撮り方の基本

被害写真を撮影する際は、以下の3種類の写真を必ず撮影してください。

- 建物全体の写真(被害箇所がどこにあるかがわかるもの)

- 被害箇所の中間距離の写真(被害の範囲がわかるもの)

- 被害箇所のアップ写真(損傷の状態が明確にわかるもの)

この3種類を撮影することで、「どの建物の」「どの部分が」「どのように損傷しているか」が写真だけで伝わります。

撮影はスマートフォンのカメラで十分です。ただし、以下の点に注意して撮影しましょう。

- フラッシュを使って明るく撮影する(暗い写真は被害がわかりにくい)

- ブレないように両手でしっかり構える

- 被害箇所にメジャーや定規を添えてサイズ感がわかるようにする

- 日付が記録される設定にしておく

| 撮影対象 | ポイント |

|---|---|

| 建物全体 | 被害箇所の位置がわかるように |

| 被害箇所のアップ | 損傷の状態が明確にわかるように |

| 周辺状況 | 飛来物や倒木など原因がわかるように |

被害前の写真があると有利

被害前の建物の写真が残っていると、ビフォーアフターの比較ができるため、被害の立証がしやすくなります。

被害前の写真は必須ではありませんが、あるとないとでは保険金支払いのスムーズさに大きな差が出ます。毎年の台風シーズン前に、建物の外周を写真で記録しておく習慣をつけておくとよいでしょう。

写真撮影で避けるべきNG例

被害写真でよくある失敗パターンも知っておきましょう。

- 暗すぎて被害状況が見えない写真

- ピントが合っておらずブレている写真

- 被害箇所のアップだけで場所が特定できない写真

- 修理後に撮影した写真(修理前の状態がわからない)

- 写真の枚数が少なすぎる(1〜2枚だけ)

特に多い失敗が、修理を先に進めてしまい、被害状態の写真が残っていないケースです。被害が発生したら、まず保険会社に連絡して写真を撮影し、それから修理に取りかかるという順番を必ず守ってください。

その他の必要書類

基本の4点(保険金請求書、事故状況報告書、修理見積書、被害写真)に加えて、状況に応じて以下の書類が求められる場合があります。

保険証券(証券番号がわかるもの)

保険会社に連絡する際に、保険証券に記載されている証券番号が必要です。保険証券そのものの提出が求められることは少ないですが、証券番号は最初の連絡時から必要になるため、すぐに確認できる場所に保管しておきましょう。

保険証券が見当たらない場合でも、保険会社に契約者名、住所、生年月日を伝えれば照会してもらえます。証券を紛失したからといって保険金を請求できないわけではありませんので、まずは保険会社に相談してください。

本人確認書類

保険金請求者が契約者本人であることを確認するために、運転免許証やマイナンバーカードなどの本人確認書類のコピーを求められることがあります。保険金額が高額になる場合は、より厳格な本人確認が行われることもあります。

振込先口座情報

保険金の振込先となる銀行口座の情報も必要です。通帳やキャッシュカードのコピーを求められる場合があります。口座名義は原則として契約者本人でなければなりません。

罹災証明書(大規模災害の場合)

台風や豪雨などの大規模な自然災害の場合は、市区町村が発行する罹災証明書の提出を求められることがあります。罹災証明書は市区町村の窓口で申請でき、職員が被害状況を調査した上で発行されます。

罹災証明書の申請は被害発生後できるだけ早く行いましょう。大規模災害の場合は申請が殺到するため、発行までに時間がかかることがあります。

被害が大きい場合の追加書類

被害の規模が大きい場合や、保険金額が高額になる場合は、以下のような追加書類を求められることがあります。

- 建物の登記事項証明書

- 建築確認済証のコピー

- 印鑑証明書

- 委任状(代理人が手続きを行う場合)

これらの追加書類が必要になるかどうかは保険会社や被害状況によって異なりますので、保険会社に確認した上で準備してください。

書類提出から保険金受取までの流れ

必要書類を準備したら、いよいよ保険会社に提出します。ここでは書類提出から保険金受取りまでの具体的な流れを解説します。

ステップ1 保険会社への連絡

被害が発生したら、まず加入している保険会社または代理店に電話やインターネットで連絡します。連絡時に伝える内容は以下の通りです。

- 保険証券番号

- 事故の発生日時

- 被害の原因と概要

- 被害箇所と程度

連絡すると、保険会社から保険金請求に必要な書類一式が送られてきます。最近はインターネットで書類をダウンロードできる保険会社も増えています。

ステップ2 書類の作成と提出

保険会社から届いた書類に必要事項を記入し、修理見積書と被害写真を添えて提出します。提出方法は郵送が一般的ですが、インターネット経由で提出できる保険会社もあります。

提出前に以下のチェックポイントを確認しましょう。

- 保険金請求書の記入漏れがないか

- 事故状況報告書の内容が正確か

- 修理見積書の内容が明細まで記載されているか

- 被害写真が十分な枚数と画質であるか

- 本人確認書類のコピーが添付されているか

一般社団法人 日本損害保険協会によると、損害保険の保険金請求に必要な書類は保険種類や事故の内容によって異なりますが、不備なく書類を提出することが迅速な保険金支払いにつながるとされています。

ステップ3 鑑定人による現地調査(必要な場合)

被害の規模が大きい場合や保険金額が一定額を超える場合は、保険会社が委託する鑑定人が現地調査を行います。鑑定人は被害の原因、程度、修理費用の妥当性などを調査します。

小規模な被害の場合は、提出した写真と書類だけで判断されることがほとんどです。鑑定人の調査が入るかどうかは保険会社の判断に委ねられます。

ステップ4 保険金の支払い

審査が完了すると、保険金額が確定し、指定口座に振り込まれます。書類に不備がなく、鑑定人の調査も不要な場合は、書類提出から2〜4週間程度で支払われるのが一般的です。鑑定人の調査が入る場合は、さらに1〜2週間程度かかることがあります。

なお、火災保険の保険金請求には時効があります。保険法により事故発生日から3年を過ぎると請求権が消滅しますので、被害に気づいたら早めに手続きを進めましょう。請求期限について詳しくは、火災保険の請求期限で解説しています。

よくある書類の不備と対策

書類の不備があると保険金の支払いが遅れるだけでなく、最悪の場合は保険金が減額されることもあります。ここでは、よくある書類の不備とその対策を解説します。

事故状況報告書の記載不足

事故状況報告書でよくある不備は、記載内容が曖昧であることです。「台風で被害を受けた」だけでは情報が不足しています。いつの台風か、どの部分がどのように損傷したのかを具体的に記載する必要があります。

対策として、以下の要素を必ず記載してください。

- 事故発生日時(推定でも可。「〇年〇月の台風〇号」のように特定する)

- 事故の原因(自然災害名や具体的な事象)

- 被害箇所の具体的な場所(1階リビング南側の壁、2階屋根の北西角など)

- 被害の程度(亀裂の長さ、浸水の深さなど数値で表現できるものは数値で記載)

修理見積書の内訳不足

修理見積書で「修繕工事一式 〇〇万円」のように、一括で記載されている場合は不備と判断されることがあります。保険会社は各項目の妥当性を審査するため、項目ごとの内訳が必要です。

見積書に記載してもらうべき内訳の例を紹介します。

- 足場設置費用

- 既存材撤去費用

- 新規材料費(材料名と数量)

- 施工費(作業内容と人工数)

- 廃材処分費

- 諸経費

このように項目が細分化されていれば、保険会社の審査がスムーズに進みます。

被害写真の不足

被害写真で最もよくある不備は、枚数が少なすぎることと、アップ写真しかないことです。アップ写真だけでは建物のどの部分の被害なのかがわからず、保険会社が正確に判断できません。

対策として、先述の3種類(全体、中間距離、アップ)の写真を必ずセットで撮影してください。被害箇所が複数ある場合は、それぞれの箇所で3種類の写真を撮影しましょう。写真は多すぎて困ることはありませんので、できるだけ多くの角度から撮影しておくことをおすすめします。

書類の提出が遅い

書類の提出が遅れると、被害の原因が事故によるものなのか経年劣化によるものなのかの判断が難しくなり、保険金が減額される可能性があります。被害発生後、できるだけ早く保険会社に連絡し、書類を準備して提出するようにしましょう。

書類を提出してから保険金が支払われるまで、どれくらいの期間がかかりますか?

書類提出前のチェックリスト

書類を提出する前に、以下のチェックリストで最終確認を行いましょう。

- 保険金請求書のすべての項目が記入されているか

- 事故状況報告書に事故日時、原因、被害箇所、被害程度が記載されているか

- 修理見積書に項目ごとの内訳が記載されているか

- 被害写真は全体写真、中間距離写真、アップ写真のセットがあるか

- 本人確認書類のコピーが同封されているか

- 口座情報に誤りがないか

このチェックリストをすべてクリアしてから提出すれば、不備による差し戻しを防ぐことができます。

火災保険の補償内容と保険金額の目安については、火災保険の補償内容と金額で詳しく解説しています。

書類準備でよくある疑問

火災保険の必要書類を準備する際に、多くの方が抱える疑問をまとめました。

書類の提出はすべて郵送ですか

保険会社によってはインターネット上のマイページから書類をアップロードできるサービスを提供しています。写真もデジタルデータで送れる場合があり、郵送よりもスピーディーに手続きが進みます。利用できるかどうかは保険会社に確認してください。

代理人が手続きすることは可能ですか

契約者本人が手続きできない場合は、委任状を作成することで代理人による手続きが可能です。委任状には契約者の署名と捺印が必要で、代理人の本人確認書類も求められます。高齢のご家族が契約者になっている場合などに活用されるケースが多いです。

修理前でも保険金は請求できますか

修理前でも保険金の請求は可能です。見積書と被害写真をもとに保険金額が算定されます。実際の修理は保険金を受け取った後に行うことができます。ただし、修理前の状態で被害写真を撮影しておくことが前提です。

2回目以降の請求でも同じ書類が必要ですか

はい、保険金を請求するたびに必要書類一式を提出する必要があります。以前の請求で提出した書類を流用することはできません。ただし、保険証券番号や口座情報などは保険会社に記録が残っているため、再度の提出が不要な場合もあります。

この記事のまとめ

-

火災保険の請求に必要な基本書類は、保険金請求書、事故状況報告書、修理見積書、被害写真の4点

-

事故状況報告書は「いつ、どこで、何が原因で、どうなったか」を具体的に記載し、正確さを重視する

-

修理見積書は項目ごとの内訳が記載されたものを取得し、信頼できる業者に依頼する

-

被害写真は全体、中間距離、アップの3種類をセットで撮影し、修理前に必ず記録する

-

書類に不備があると保険金の支払いが遅れるため、提出前にチェックリストで確認する

よくある質問

火災保険の請求に最低限必要な書類は何ですか?

保険金請求書、事故状況報告書、修理見積書、被害写真の4点が基本です。保険会社から送られる書類に必要事項を記入し、修理業者から取得した見積書と、被害箇所を撮影した写真を添えて提出します。

事故状況報告書は自分で書けますか?

はい、ご自身で記入できます。保険会社から送られるフォーマットに沿って、事故の日時、場所、原因、被害の程度を記載します。正確さが重要なので、わからない部分は保険会社や代理店に相談しながら記入するのがおすすめです。

修理見積書は複数の業者から取る必要がありますか?

保険会社から複数の見積書を求められることは通常ありません。ただし、適正な金額であることを確認するため、2社以上から見積もりを取ることをおすすめします。業者選びで困った場合は保険代理店に相談するとよいでしょう。

被害写真はスマートフォンで撮影したものでも大丈夫ですか?

はい、スマートフォンで撮影した写真で問題ありません。被害箇所のアップと建物全体がわかる引きの写真の両方を撮影し、日付がわかる状態で保存しておくことが大切です。

書類に不備があった場合はどうなりますか?

書類に不備がある場合、保険会社から修正や追加書類の提出を求められ、保険金の支払いが遅れます。記入漏れや写真不足が多い不備の原因ですので、提出前にチェックリストで確認しましょう。

関連記事

火災保険の盗難補償ガイド|対象範囲と請求手順

火災保険の盗難補償で自転車・バイク・貴金属がどこまで補償されるかを専門家が解説します。敷地内の条件、明記物件の申告方法、保険金請求の手順と必要書類も紹介します。

火災保険の鑑定人とは?役割と損害認定の仕組みを解説

火災保険の保険金請求時に登場する鑑定人の役割、写真による損害判断の基準、地震保険の鑑定方法、鑑定結果に納得できない場合の対処法を専門家が解説します。

火災保険で請求できるもの一覧|見落としがちな保険金請求のポイント

火災保険で請求できるものは火災だけではありません。台風被害や水漏れ、子供の事故まで幅広い損害が対象です。請求の流れと見落としやすいポイントを専門家が解説します。